تحقيق الأرباح أم بناء مركز استثماري: دليل مبسط لمراقبة التحولات الأخيرة في السوق من منظور شامل

الملخص: يشهد السوق حاليًا مرحلة من عدم اليقين، حيث تستقر العملات الرقمية الرئيسية عند مستويات مرتفعة وتتداول ضمن حركة عرضية دون اتجاه واضح، كما لم يتحقق بعد الارتفاع الشامل الذي كان متوقعًا للعملات البديلة. في الوقت ذاته، تواصل أصول DAT وأسهم العملات الرقمية تحقيق أداء أفضل في الأسواق المالية التقليدية. ويبرز على منصات التواصل الاجتماعي توافق متزايد بأن هذه الدورة الصعودية مدفوعة برأس المال التقليدي، وهو رأي أشاركه. ويمتاز تدفق رأس المال هذا عن الدورات السابقة بأنه أكثر ارتباطًا بالعوامل الاقتصادية الكلية، وعزوف أكبر عن المخاطر، وتركيز أعلى، وضعف في انتقال الثروة، وتناوب قطاعي أقل وضوحًا. مع التغيرات الكبيرة في البيئة الاقتصادية الكلية، يصبح من الضروري إعادة تقييم هذه التحولات لاتخاذ قرارات أكثر وعيًا. بشكل عام، أرى أن انتقال باول إلى نهج جديد في سياسة الاحتياطي الفيدرالي يجعل أداء سوق العمل الأمريكي خلال الفترة القصيرة القادمة هو العامل المحدد لثقة الأسواق في خفض الفائدة خلال سبتمبر، الأمر الذي سينعكس على تسعير الأصول ذات المخاطر العالية.

كيف غيّر خطاب باول مشهد الاقتصاد

خلال الأشهر الأخيرة، دار النقاش الأساسي في السوق حول ما إذا كان الاحتياطي الفيدرالي بقيادة باول سيقر التخفيضات الكبيرة التي ترغب بها إدارة ترامب في أسعار الفائدة لهذا العام. فلماذا تصر إدارة ترامب على دفع الاحتياطي الفيدرالي نحو خفض الفائدة، حتى لو أدى ذلك إلى المساس باستقلاليته ومصداقية الدولار، مستندة إلى صلاحياتها التنفيذية لتوجيه السياسة النقدية؟ كما أشرنا في تحليلات سابقة، ركزت استراتيجية ترامب الاقتصادية على إعادة التصنيع المحلي، إلا أن هذا المسار يواجه تحديين رئيسيين:

تكاليف الإنتاج المحلي مرتفعة وتحد من القدرة على المنافسة الدولية؛

تراكم الديون الحكومية يحد من إمكانية تخصيص تمويل كافٍ لتحفيز إعادة التصنيع؛

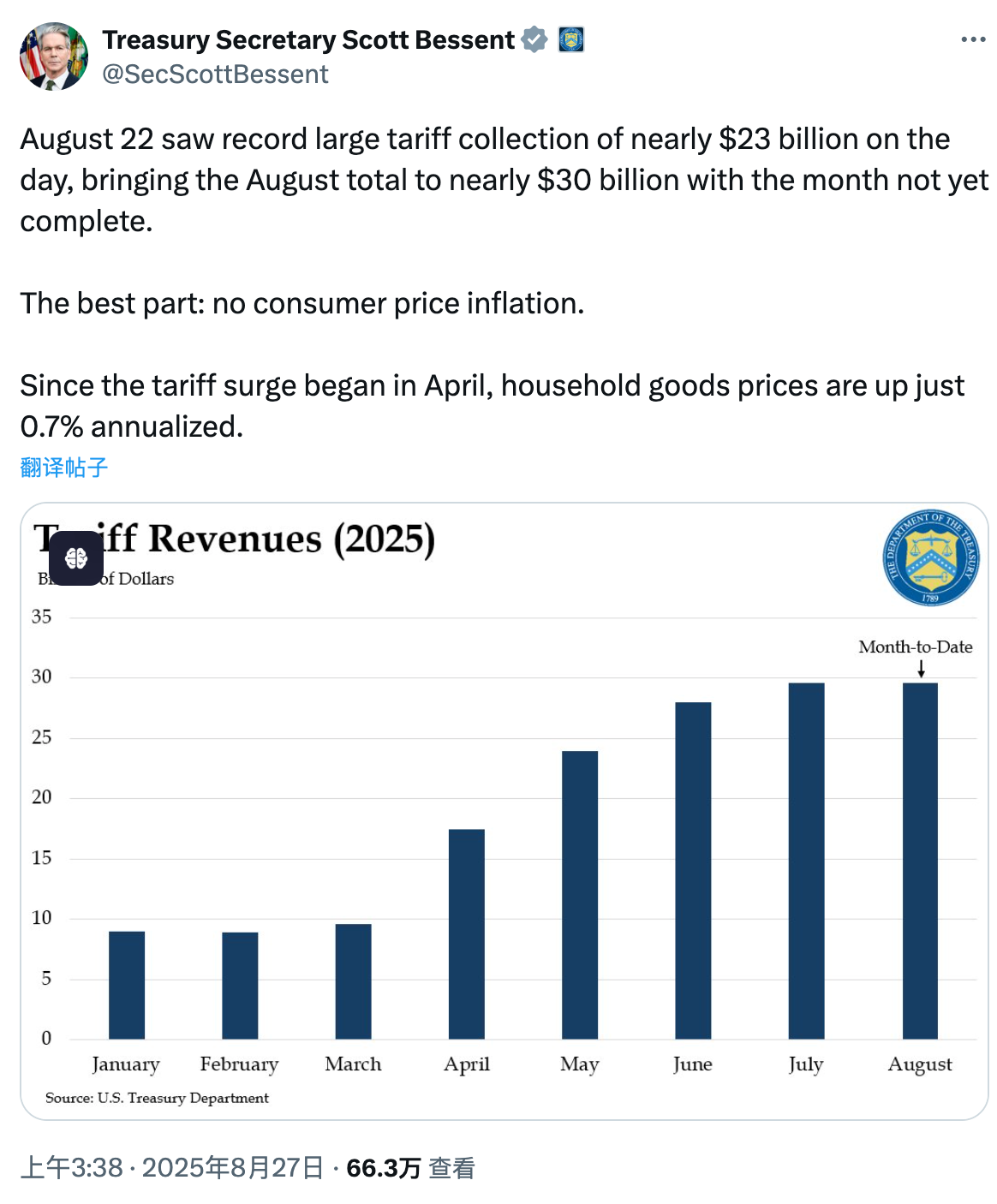

انتهج ترامب خلال ولايته نهجًا من خطوتين: أولًا، فور توليه المنصب، تحرك بسرعة لتنفيذ تعهداته الانتخابية وترسيخ سلطته، مثل منح DOGE (عملة دوج كوين الرقمية) امتيازات موسعة وتعديل سياسة العملات الرقمية. وبعد تثبيت قاعدته السياسية، اتجهت الإدارة إلى فرض رسوم جمركية واسعة. هذا التسلسل كان ضروريًا لأن رفع الرسوم الجمركية يثير عادة مخاوف من التضخم المستورد ويقوي المقاومة الداخلية. ومع تحقيق الدعم السياسي، وبعد شهور من المفاوضات، اكتمل نموذج الرسوم الجمركية لترمب وبدأ يعطي نتائجه. وفقًا لوزير الخزانة بيسنت، حتى 22 أغسطس، أدت الرسوم إلى تحقيق فائض مالي يقترب من 100 مليار دولار خلال الأشهر الستة الماضية، مع توقعات بوصوله إلى 300 مليار دولار على مدار العام. كما أُبرمت تعهدات استثمارية ضخمة، منها 550 مليار دولار من اليابان و600 مليار و750 مليار دولار في صفقات طاقة من الاتحاد الأوروبي.

بينما يصعب خفض تكاليف الإنتاج المحلية ـ كالأجور والخدمات اللوجستية ـ على المدى القريب (إذ يتطلب الأمر أحداثًا اقتصادية جذرية بحجم الكساد الكبير)، نجحت سياسات الرسوم الجمركية في إعادة رسم المنافسة الداخلية وبنية رأس المال. وهذه الخطوة تهيئ الساحة لإجراء جديد: خفض أسعار الفائدة من الاحتياطي الفيدرالي.

ما الذي سيحدثه هذا التخفيض؟ هناك جانبين رئيسيين: أولًا، تخفيض الضغط الناتج عن الديون. خلال فترة وزيرة الخزانة السابقة يلين، اعتمدت الوزارة سياسة زيادة إصدار الديون قصيرة الأجل، وتبعها بيسنت فيما بعد. تتيح هذه الاستراتيجية التحكم المباشر في أسعار الفائدة القصيرة من جانب الاحتياطي الفيدرالي، ما يخفف من العبء المالي المترتب على الديون طويلة الأجل. ومع الطلب القوي على السندات القصيرة الأجل، حافظت تكلفة الاقتراض على مستوى منخفض. الجانب السلبي يكمن في تقلص أجل الدين وارتفاع مخاطر السداد قريب الأجل ـ ولهذا سبب تركيز الجدل حول سقف الدين مؤخرًا. خفض الفائدة سيقلل مدفوعات الفائدة على الديون القصيرة الأجل القائمة. ثانيًا، يخفض تكلفة التمويل للشركات الصغيرة والمتوسطة، ويدعم توسع سلاسل التوريد. فالشركات الكبرى تعتمد على مصادر تمويل متنوعة، لكن الشركات الصغيرة والمتوسطة تعتمد أكثر على القروض المصرفية لتأمين رأس المال العامل، وبالتالي تؤثر معدلات الفائدة المرتفعة سلبًا على رغبتها بالتوسع. بعد تغير المنافسة الداخلية بسبب الرسوم الجمركية، بات من الضروري تحفيز نمو الشركات الصغيرة والمتوسطة بسرعة لسد الفجوات في العرض وكبح التضخم. بالتالي، يمارس فريق ترامب ضغطًا مستمراً على الاحتياطي الفيدرالي لتخفيض الفائدة؛ وهذه ممارسة واقعية وليست مجرد تهديد.

سواء عبر التدخل المباشر في مشاريع تطوير مبنى البنك المركزي أو عبر الهجمات المتواصلة على عضوة مجلس الاحتياطي الفيدرالي التقدمية كوك، تبرز هذه التحركات على أجندة الإدارة العدوانية. حضور باول في ندوة جاكسون هول العالمية للبنوك المركزية الأسبوع الماضي أظهر فعالية هذا الضغط. وفاجأ الأسواق بكون باول ـ الذي لطالما دافع عن استقلالية الاحتياطي الفيدرالي ـ بدا كمن خضع لضغوط إدارة ترامب الحادة. وتبرز من كلمته ملاحظات رئيسية تعكس هذا التغير:

- أعلن باول أن المخاطر الأساسية للاقتصاد الأمريكي انتقلت من التضخم إلى سوق العمل.

- أكد أن آثار الرسوم الجمركية التضخمية ستستغرق وقتًا للظهور ولن تؤدي إلى دوامة تضخم متصاعدة.

- أشار إلى تطوير إطار السياسة النقدية وخفض أهمية الحد الأدنى لسعر الفائدة كحالة اقتصادية طبيعية.

باختصار، لا يبدو أن الاحتياطي الفيدرالي يَعُد التضخم الناتج عن الرسوم الجمركية تهديدًا رئيسيًا، بل أصبح قلقه منصبًا على احتمال تراجع الوظائف بسبب التباطؤ الاقتصادي، كما بات مستعدًا للتخفيض دون الالتزام بحد أدنى صارم. ويشار إلى "سعر الفائدة الحقيقي" كنقطة لا يُحدث بعدها أي خفض إضافي للفائدة أثراً اقتصادياً فعلياً. هذا التحول يتماشى مع أجندة ترامب ويدفع إلى تجدد التوقعات بمزيد من التيسير النقدي في الأسواق.

ما انعكاسات ذلك على سوق العملات الرقمية؟

يُنظر إلى سوق العملات الرقمية باعتباره مؤشرًا مبكرًا لشهية المخاطر العالمية. عقب خطاب باول، ارتفعت أسعار العملات الرقمية ثم تراجعت، وهو ما يشير إلى أن الأسواق قد استوعبت مسبقًا احتمال خفض الفائدة هذا العام. ومع تغير منطق التداول، أصبحت قرارات السوق أكثر عقلانية وتتطلب أدلة إضافية لتقييم عمق التخفيض المحتمل.

وبالنسبة لعمق التصحيح المتوقع، فإن ETH ـ وهو مؤشر رئيسي في السوق ـ يحظى باهتمام خاص. أرى أنه طالما بقي ETH ضمن قناة صعودية قصيرة المدى، ستظل ثقة المستثمرين مستقرة وستبقى المخاطر تحت السيطرة. خلال الأسبوع القادم، ستحظى بيانات سوق العمل بأهمية كبرى، حيث من المرجح أن تتسبب بيانات الوظائف غير الزراعية المنتظرة يوم الجمعة المقبل في تقلبات شديدة. إذا جاءت بيانات التوظيف أدنى من المتوقع، ترتفع فرص خفض الفائدة خلال اجتماع سبتمبر، أما إذا فاقت التوقعات، فسيعكس قوة سوق العمل ويقلل الضغط على خفض الفائدة، ما قد يؤدي إلى مزيد من التراجع في سوق العملات الرقمية. في كل الحالات، تستدعي هذه البيئة السياسية استحضار سيناريوهات عام 2023 التي تأثرت بمؤشر أسعار المستهلك CPI.

إخلاء المسؤولية:

- تمت إعادة نشر هذا المقال من [TechFlow]، جميع حقوق التأليف والنشر تعود للمؤلف الأصلي [@Web3Mario]. إذا كان لديك اعتراض على إعادة النشر، يرجى التواصل مع فريق Gate Learn، وسنتولى معالجة طلبك بسرعة ووفق الإجراءات المعتمدة.

- تنويه: الآراء الواردة في المقال تعبر عن وجهة نظر الكاتب حصريًا ولا تُعد بأي حال نصيحة استثمارية.

- قام فريق Gate Learn بترجمة النسخ الأخرى من هذا المقال. ولا يُسمح بإعادة إنتاج أو توزيع أو نسخ هذه النسخة المترجمة دون ذكر Gate بشكل صريح.

المقالات ذات الصلة

ما هو Tronscan وكيف يمكنك استخدامه في عام 2025؟

كل ما تريد معرفته عن Blockchain

ما هي كوساما؟ كل ما تريد معرفته عن KSM

ما هو كوتي؟ كل ما تحتاج إلى معرفته عن COTI

ما هي ترون؟