كيف وصل USDe إلى 12.0 مليار دولار والمخاطر التي تظهر عند تغير اتجاه أسعار التمويل

كل مستشار مالي التقيته يبدأ دائمًا بذات الخطبة حول الفائدة المركبة.

إذا استثمرت 500 دولار شهريًا في صناديق المؤشرات، وحققت عائدًا سنويًا يبلغ 7%، فسيكون بحوزتك 1.3 مليون دولار بعد 30 عامًا. هذا يبدو رائعًا. لكن بحلول السنة الخامسة عشرة، سيغدو استثمار 500 دولار شهريًا أمرًا عاديًا أمام تضاعف الإيجار، ووجود أطفال، وتبدل مفهومك لـ "ما يكفي من المال" من مجرد القدرة على شراء طبق جواكامولي إلى امتلاك منزل في حي بمدارس جيدة. يفترض المسار المالي التقليدي ثبات النفقات بينما ينمو رأس المال ببطء، لكن الواقع مختلف تمامًا.

لهذا، عندما علمت أن بعض الأشخاص يحققون عوائد سنوية بين 15 و20% على "دولارات اصطناعية" من خلال أسواق مشتقات الكريبتو، لم يكن أول ما يتبادر إلى ذهنك هو المخاطر، بل الزمن. أخيرًا ظهرت عوائد قد تتفوق على وتيرة ارتفاع تكاليف المعيشة.

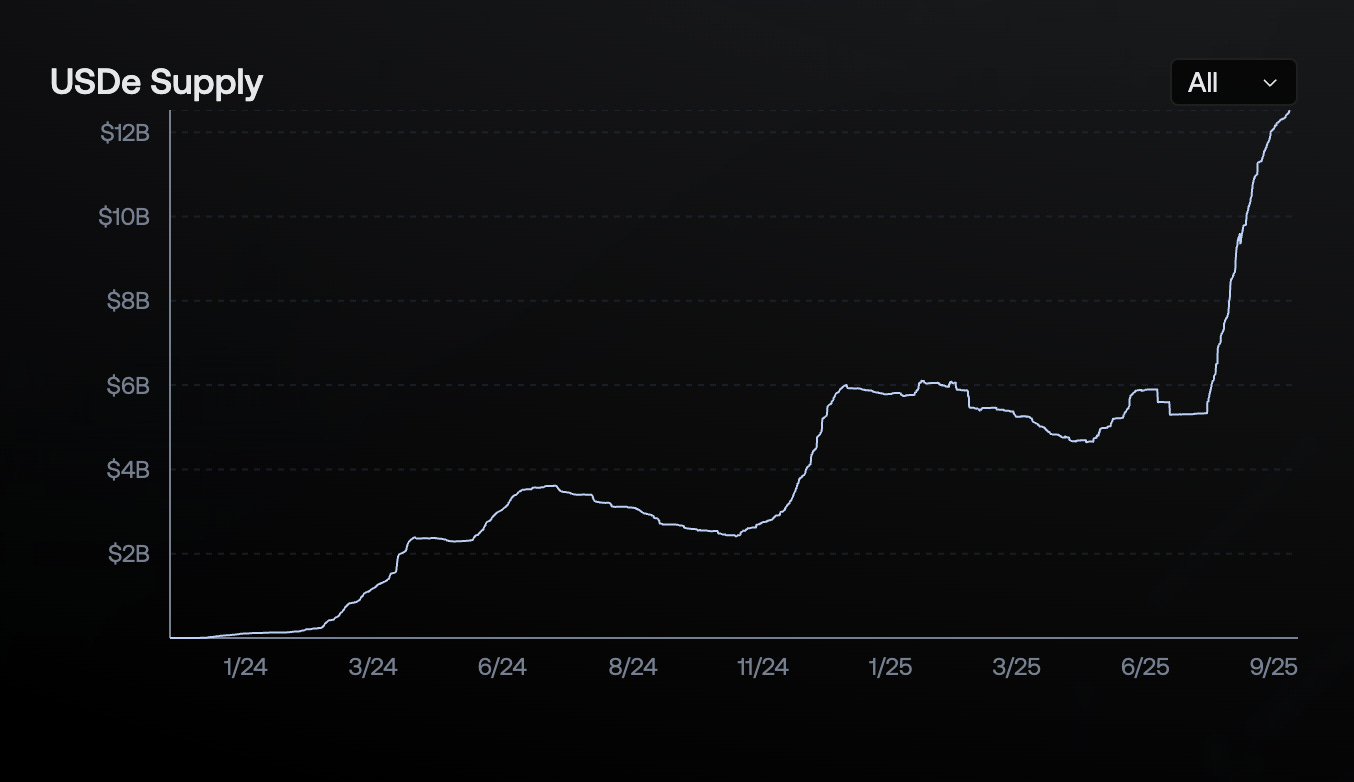

السبب الذي دفعني لكتابة هذا التحليل المعمق: بروتوكول كريبتو أطلق منذ 18 شهرًا فقط استطاع تحقيق عرض متداول بـ 12.4 مليار دولار أسرع من أي "دولار رقمي" في التاريخ. فقد استغرق USDT حتى منتصف 2020 ليبلغ 12 مليار دولار (بعد سنوات من النمو المتدرج)، واحتاج USDC حتى مارس 2021 وصولاً إلى 10 مليارات دولار، بينما اجتاز USDe التابع لـ Ethena كلا الرقمين القياسيين في ما يشبه سباقًا ماليًا غير مسبوق.

USDe يُحقق عائده من الاستفادة من الهياكل غير الفعالة في أسواق مشتقات العملات المشفرة.

هذا يطرح السؤال المركزي الذي يشغل المستثمرين والمنظمين والمنافسين:

كيف تحقق هذا الإنجاز بهذه السرعة؟ ما المخاطر الحقيقية؟ وهل هذا النمو مستدام أم مجرد تجربة عوائد مرتفعة على وشك الانهيار؟

أحاول هنا تقديم إجابات موضوعية لمعظم تلك التساؤلات.

طريقك السريع إلى نخبة مجتمع الكريبتو.

Introduction.com عبارة عن شبكة خاصة مبنية على الثقة العالية، صُممت لاستقطاب قادة النخبة في مجالات GTM وتطوير الأعمال والقيادة ضمن قطاعات الكريبتو والتقنية والمال.

هنا، يحصل الأعضاء على منفعة من منظومة متكاملة تصنع التعاون، وإنجاز الصفقات، والنمو بشكل تلقائي.

تجاوز الضجيج. قلص الاحتكاك. استكشف القيمة الحقيقية للوصلات التنفيذية.

طلبات جديدة قيد الاستقبال الآن.

أكبر عمليات الكاري تريد في العالم

وجدت Ethena طريقة لتحويل الطلب المستمر على الرافعة المالية في أسواق الكريبتو إلى آلة لتحقيق الأرباح. إليك شرح مبسط للطريقة.

تحتفظ بضمانات كريبتو، تبيع ما يعادلها كعقود آجلة، وتحقق مكاسب بالفارق. بذلك تخلق دولارًا اصطناعيًا ثابت القيمة، ينتج عائدًا من أكثر مصادر السيولة الاعتمادية في الكريبتو.

للتوضيح: عند سك USDe، يودع المستخدم أصولًا مثل ETH أو بيتكوين. بدلاً من الركون لاستقرار الأصل (وهو أمر غير مضمون)، تفتح Ethena مباشرة مركز بيع مساويًا تمامًا في منصات العقود الدائمة.

إذا ارتفع ETH بمقدار 100 دولار – يربح الأصل الفوري 100 دولار ويخسر مركز البيع 100 دولار.

إذا هبط ETH بمقدار 500 دولار – يخسر الأصل الفوري 500 دولار ويكسب مركز البيع 500 دولار.

النتيجة النهائية استقرار بالكامل عند قيمة الدولار.

تسمى هذه الاستراتيجية بالتحوط المحايد الدلتا. لن تحقق أرباحًا أو خسائر من تقلبات الأسعار.

من أين تأتي عوائد 12-20% إذًا؟ توجد ثلاثة مصادر رئيسية:

أولًا: تكديس ضمانات ETH للحصول على مكافآت التكديس (حاليًا بين 3 و4%).

ثانيًا: تحصيل "معدل التمويل" لقاء مراكز البيع.

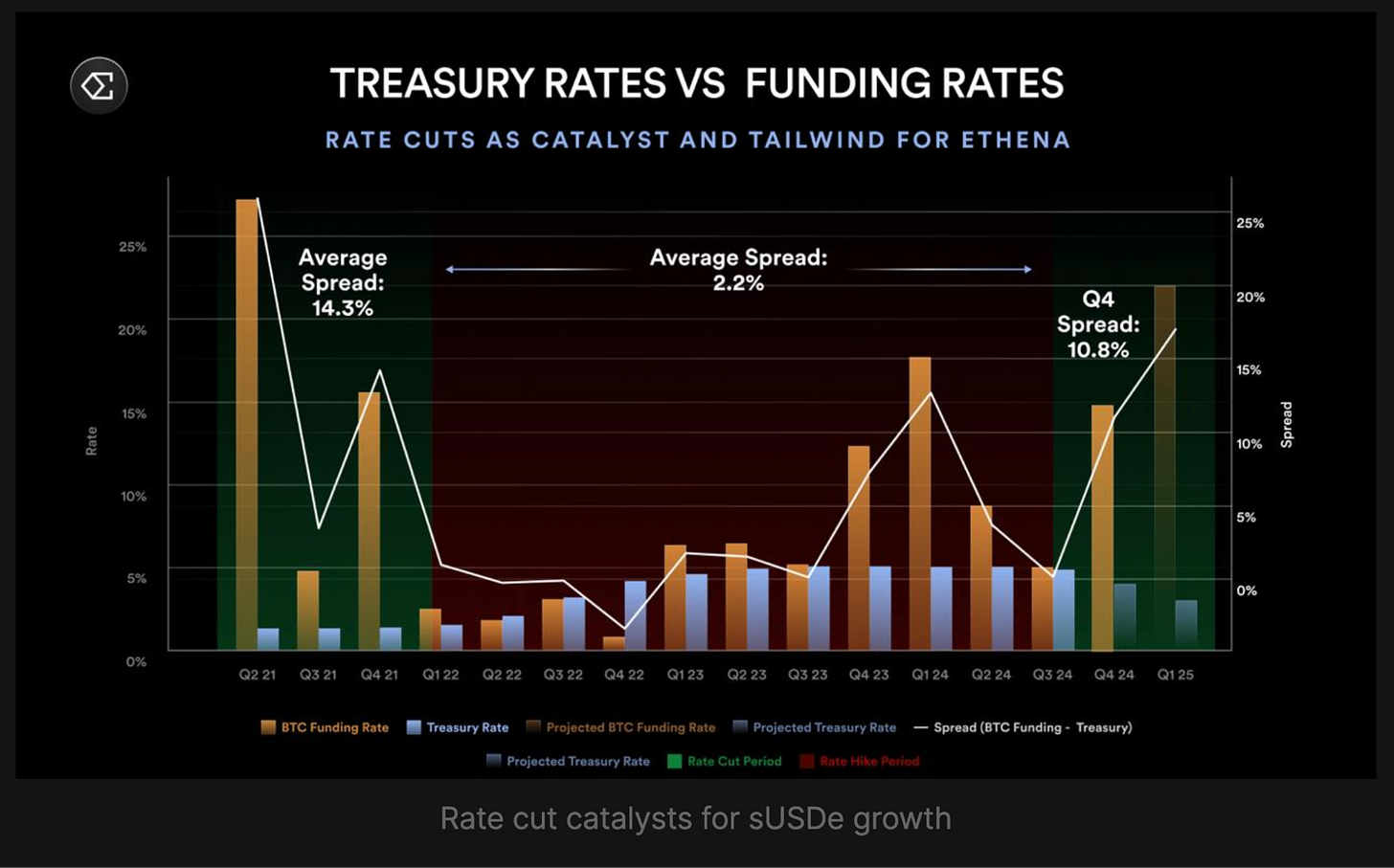

في العقود الدائمة للكريبتو، يدفع المتداولون رسوم تمويل كل ثماني ساعات للإبقاء على مراكزهم. وعندما تتغلب الرغبة بالشراء على البيع (85% من الوقت)، يدفع المشترون للبائعين. Ethena دائمًا ما تستفيد من هذا الوضع.

في 2024، بلغ متوسط معدل التمويل الموزون حسب الاهتمام المفتوح 11% لبيتكوين و12.6% لإيثريوم. هذه تدفقات نقدية حقيقية يدفعها متداولو الرافعة للطرف المقابل.

ثالثًا: تحقيق العائد على الأصول السائلة ومنتجات الخزانة بالاحتياطيات. تحتفظ Ethena بالـ stablecoins مع شركاء يقدمون عوائد إضافية. تقدم USDC مكافآت ولاء، فيما يدر USDtb عوائد من صندوق BUIDL التابع لـ BlackRock.

جميع هذه المصادر ولدت متوسط عائد سنوي بلغ 19% لحاملي sUSDe في 2024.

خلال الأعوام الماضية، تراوح متوسط معدلات التمويل السنوية للكريبتو بين 8 و11%. ومع عوائد التكديس والمداخيل الأخرى، تتحقق عوائد تساعد على تحقيق الاستقرار المالي. أليس ذلك هو الهدف المنشود؟

تشغّل منظومة Ethena أربعة رموز رئيسية، لكل منها دور محدد:

USDe هو الدولار الاصطناعي الذي يحافظ على هدف دولار واحد عبر التحوط المحايد الدلتا. لا يدر مكافآت إلا في حال تكديسه، ويمكن سكه أو استرداده من المشاركين المعتمدين فقط.

sUSDe هو النسخة المدرة للعوائد عند تكديس USDe في خزينة ERC-4626. حاليًا، تذهب جميع إيرادات Ethena إلى حاملي sUSDe على شكل عوائد. قيمته بالدولار الاصطناعي (USDe) تزداد مع كل إيداع للإيرادات من Ethena. يمكن للمستخدم فك التكديس بعد فترة تهدئة لاسترداد USDe.

ENA هو رمز الحوكمة، حيث يمكن للحاملين التصويت على الأصول المؤهلة ومعايير المخاطر، كما يمثل حجر أساس لنماذج الأمان المستقبلية للمنظومة.

sENA يرمز إلى المراكز المكدسة من ENA. عند تفعيل "تبديل الرسوم" المخطط، سيخصص جزء من الإيرادات إلى حاملي sENA عند تحقيق شروط معينة. حاليا sENA تتلقى توزيعات أخرى مثل 15% من رموز Ethereal المقترحة.

ولكن هناك مخاطرة كبيرة: هذا النظام يعمل طالما يرغب الناس بالدخول في مراكز شراء الكريبتو. إذا تحولت شهية السوق وأصبحت معدلات التمويل سلبية، ستبدأ Ethena في دفع الرسوم بدلاً من تحصيلها. وقبل شرح التفاصيل ...

لماذا أصبح 2025 عام انطلاق Ethena الحقيقي

اجتمعت عوامل عدة لتحويل USDe إلى أسرع دولار رقمي نموًا في التاريخ.

1/ انفجار سوق العقود الدائمة، حيث تجاوز الاهتمام المفتوح في العملات البديلة 47 مليار دولار في أغسطس 2025، وبلغت عقود بيتكوين المفتوحة 81 مليار دولار. ازدياد حجم التداول أتاح المزيد من فرص معدلات التمويل لـ Ethena.

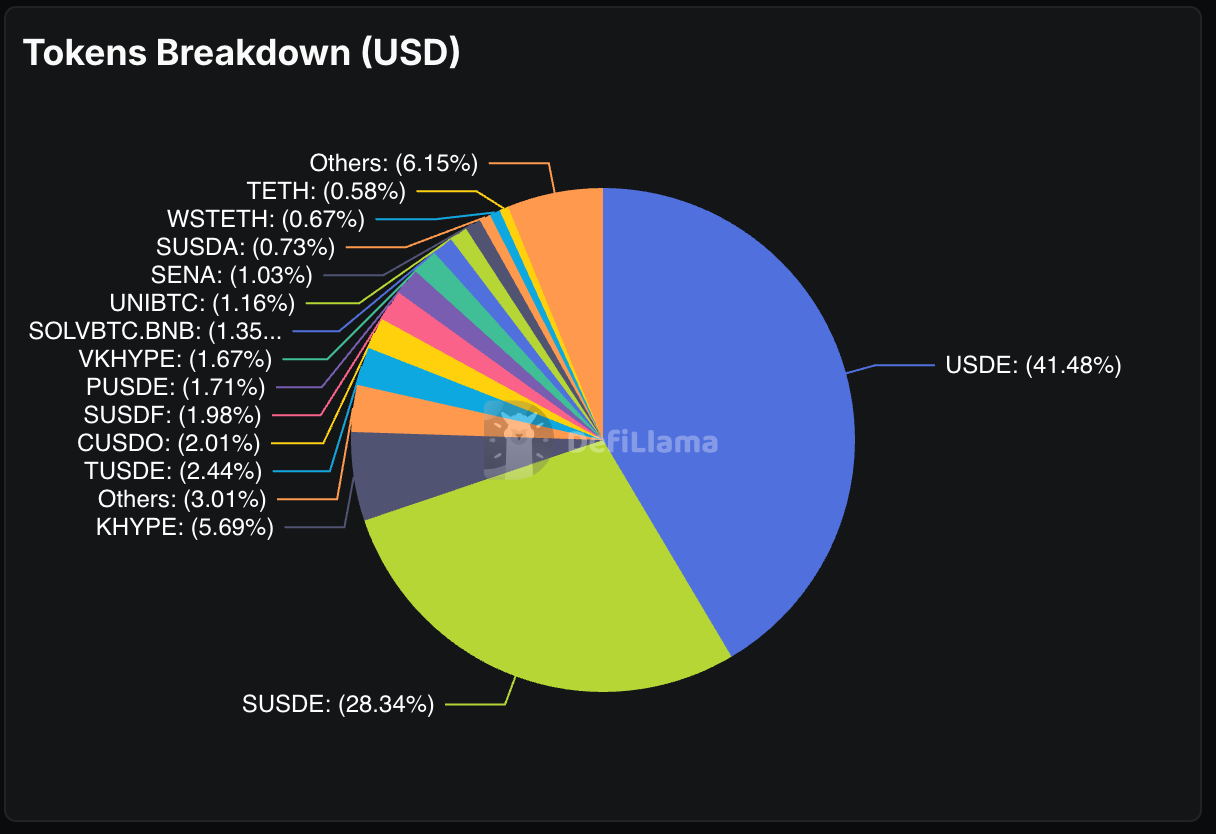

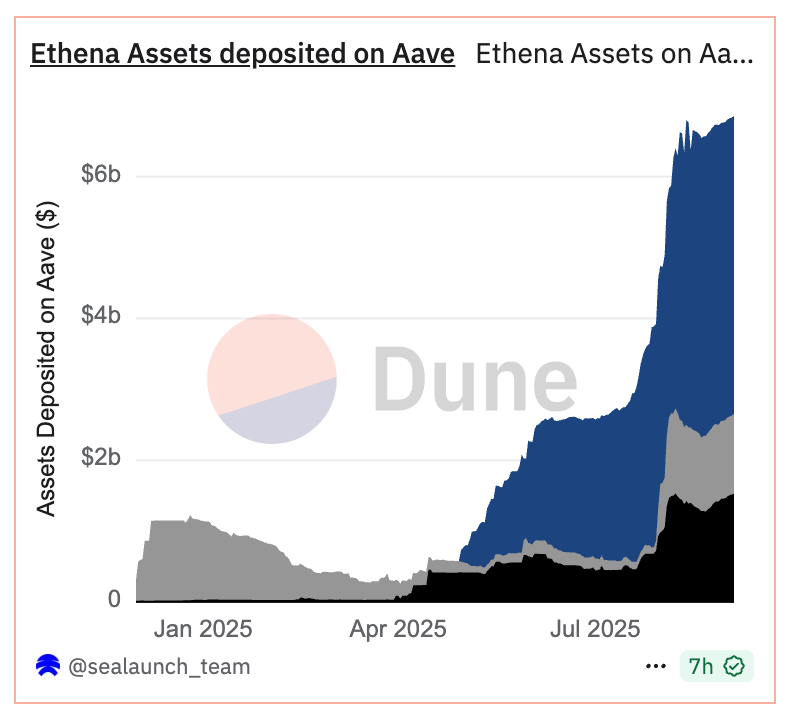

2/ التسارع نتج عن هندسة مالية استثنائية. اكتشف المستثمرون إمكانية تكديس USDe للحصول على sUSDe (نسخة العوائد)، ثم ترميز مراكزهم على Pendle (منصة مشتقات عوائد)، واستخدام تلك المراكز كضمان في Aave (بروتوكول إقراض) لاقتراض USDe إضافي. تتكرر العملية بلا توقف.

نتيجة ذلك: أصبح 70% من ودائع Pendle أصولًا خاصة بـ Ethena.

كما تبلغ أصول Ethena على Aave 6.6 مليار دولار.

النظام أشبه بحلقات متراكبة من الرافعة المالية بحثًا عن عوائد مضاعفة.

3/ أعلنت شركة استحواذ ذات غرض خاص (SPAC) تدعى StablecoinX عن نيتها جمع 360 مليون دولار لشراء رموز ENA. سيتم توظيف هذه الأموال لجمع ENA بشكل دائم، ما يخلق طلبًا هيكليًا يدعم اللامركزية ويقلل ضغط البيع.

4/ منصة Ethereal Perpetual DEX. بُنيت بالكامل على USDe وجذبت مليار دولار من إجمالي القيمة المقفلة قبل إطلاق الشبكة الرئيسية. يقوم المستخدمون بإيداع USDe لجمع نقاط استعدادًا لإطلاق الرمز، ما يخلق طلبًا ضخمًا ويؤجج الحماس لأول تطبيق رئيسي على بنية Ethena.

5/ سلسلة L2 مصرح بها من Ethena باسم Convergence Chain بالشراكة مع Securitize، تستهدف جذب التمويل التقليدي من خلال بنية تحقق "اعرف عميلك" (KYC). تعتمد السلسلة على USDe كعملة غاز أساسية، مما يرفع الطلب عليها ويفتح المجال لرأس مال المؤسسات غير القادر على دخول DeFi المصرح.

6/ تتوقع الأسواق حدوث خفضين للفائدة الأمريكية بحلول نهاية 2025 مع احتمال 80% لخفض في سبتمبر. عادة عندما تتراجع الفائدة، يزيد المستثمرون من المخاطرة، وترتفع معدلات التمويل. لعوائد USDe ارتباط عكسي مع سعر الفائدة الفيدرالي ما يعني فرصة زيادة إيرادات Ethena مع أي خفض للفائدة.

7/ المقترح الخاص بتغيير الرسوم في Ethena. وافقت الحوكمة على إطار من خمسة شروط لمشاركة الإيرادات مع حاملي ENA. تحقق أربعة منها:

تخطى عرض USDe حاجز 6 مليارات دولار (الآن 12.4 مليار دولار)، تجاوزت إيرادات البروتوكول 250 مليون دولار (تجاوزت 500 مليون)، تحقق الدمج مع Binance/OKX، تحقق كفاية صندوق الاحتياطي. الشرط المتبقي الوحيد هو الحفاظ على فارق عائد sUSDe أعلى من sUSDtb بنسبة 5% على الأقل قبل تفعيل تقاسم الإيرادات مع ملاك ENA.

وُضعت هذه الشروط من خلال الحوكمة لضمان حماية البروتوكول وحملة sENA من قرارات توزيع الإيرادات المبكرة أو المتهورة. تمثل تلك المعالم مؤشرات جذرية للنضج المالي والتكامل السوقي للبروتوكول. Ethena تسعى لجعل تقاسم الإيرادات مستدامًا وقوي العائد قبل تفعيله بالكامل.

كما عززت Ethena علاقاتها مع مؤسسات المال التقليدية وبورصات العملات المشفرة، فأصبح USDe متاحًا من Coinbase وحتى محافظ Telegram.

FOMO المؤسسي (رهبة الفوات المؤسسية)

على خلاف التجارب السابقة للعملات المستقرة التي اعتمدت فقط على حالات الاستخدام المتأصلة في الكريبتو، نجح USDe في جذب أنظار مؤسسات التمويل التقليدية.

عملاء Coinbase المؤسساتيون يمكنهم الآن تداول USDe مباشرة. تقدم CoinList عائدًا سنويًا قدره 12% على USDe برنامجها للعوائد. أمناء الحفظ الرائدون مثل Copper وCobo يتولون إدارة احتياطات Ethena.

جميع هذه الأطراف مرتبطة بالمستثمرين المؤسسيين عبر منصات وخدمات حفظ مخصصة لدعم العملاء المعتمدين في أسواق الكريبتو.

هذه الديناميكية تكرار لما حدث مع USDT وUSDC، لكن بزمن مختصر. استغرقت شركات العملات المستقرة الأخرى سنوات لبناء شراكاتها المؤسسية وأطر الامتثال. أما Ethena فأنجزتها في شهور مدعومة بنضج البيئة التنظيمية وفرصة العائد الجذابة التي يصعب تجاهلها.

التبني المؤسسي يعزز الثقة، والثقة تجذب رأس المال، ورأس المال يزيد من حصة Ethena في الحصول على معدلات التمويل، وهو ما يرتقي بالعائد ويجذب المزيد من المؤسسات. تدور عجلة النمو أسرع طالما بقيت الأسس سليمة.

مع ذلك، لم تحتج USDe لإقناع السوق بجدوى أو أمان أو قانونية العملات المستقرة؛ فقد وجدت نفسها في سوق كان فيه USDT وUSDC قد حققا بالفعل توسعًا مؤسسيًا وقبولاً تنظيميًا وبنية تحتية متكاملة.

رافعة تربيعية

التركز الكبير في Pendle وAave يخلق ما يسميه المطورون الماليون "نقطة إخفاق حرجة": إذا أخفق نموذج Ethena، سيطال أثر ذلك ليس فقط حاملي USDe بل النظام البيئي DeFi بأكمله الذي بات يعتمد على تدفقات USDe.

قد يفقد Pendle 70% من أعماله إن تعثرت Ethena؛ وستشهد Aave هجرات ضخمة للأموال، وستنهار استراتيجيات زراعة العوائد القائمة على USDe. النتيجة: أزمة سيولة شاملة في DeFi، وليس مجرد فقدان ربط عملة مستقرة.

المخاطر الأكبر في توسع Ethena هي في كيفية استخدام USDe. الدوائر التكرارية للقروض على Aave وPendle تخلق مضاعفات للرافعة المالية تزيد من الأرباح، ولكن أيضًا من المخاطر.

يرهن المستخدمون USDe ليحصلوا على sUSDe، ثم يرمزونها على Pendle للحصول على رموز PT، يودعونها كضمان على Aave، ثم يقترضون USDe مجددًا ويعيدون العملية مرارًا. كل حلقة تضاعف تعرضهم لعائد USDe، لكنها أيضًا تضاعف تعرضهم لمخاطر التقلب والسيولة.

هذا النموذج يذكرنا بهياكل CDO-Squared التي ساهمت في أزمة المال العالمية 2008: منتج مالي (USDe) يستخدم كضمان لاقتراض مزيد من نفسه، فتنشأ رافعة تكرارية يصعب فكها بسرعة.

ورغم أنني قد أبدو متشائمًا، إلا أن بقاء معدلات التمويل سلبية لفترة طويلة قد يدفع USDe إلى مواجهة موجة استرداد. المراكز ذات الرافعة ستواجه نداءات هامش، بينما البروتوكولات المعتمدة على TVL الخاص بـ USDe ستشهد تدفقات خروج ضخمة. قد يحدث فك تلك الحلقة أسرع من قدرة أي جهة منفردة على معالجته.

كل استراتيجية عوائد مرتفعة تصطدم في النهاية بالسؤال: ماذا يحدث إذا لم تعد تعمل؟ بالنسبة لـ Ethena، هناك سيناريوهات عدة يمكن أن تؤدي لذلك.

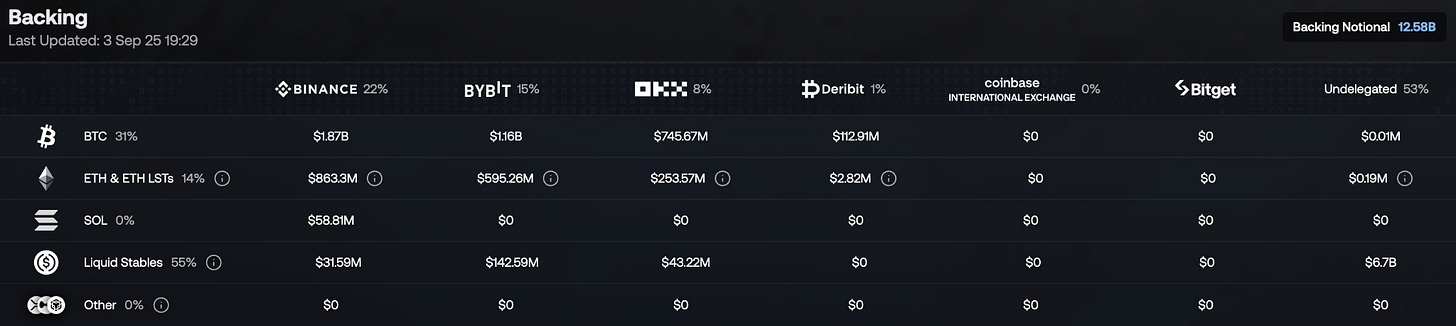

أبرزها: استمرار معدلات التمويل السلبية لفترة طويلة. إذا تباطأ السوق وأصبحت المشاعر سلبية، ستبدأ Ethena بدفع معدلات التمويل بدلاً من استلامها. لدى الصندوق الاحتياطي (حاليًا 60 مليون دولار)، لكنه محدود.

مخاطر أكثر حدة متعلقة بفشل البورصات: رغم أن Ethena تحفظ الأصول الفورية خارج المنصات، إلا أن الحفاظ على المراكز البيعية مرهون بسلامة البورصات الرئيسية. أي تعطل أو اختراق سيجبر Ethena على نقل المراكز بسرعة، ما قد يكسر التحوط المحايد مؤقتًا.

الحلقات التكرارية على Aave وPendle تزيد من مخاطر التصفيات. إذا تراجعت عوائد USDe فجأة، قد تصبح دوائر الاقتراض غير مجدية، فتُفَعّل موجات تصفية تضغط على سعر USDe مؤقتًا.

يزداد خطر التشديد التنظيمي أيضًا: اضطرت Ethena بالفعل للانتقال من ألمانيا إلى جزر فيرجن البريطانية بسبب ضغط التنظيم الأوروبي. ومع تصاعد الاهتمام بالعملات المستقرة المدرة للعوائد قد تظهر متطلبات امتثال أو قيود إضافية.

حروب العملات المستقرة

تشكل Ethena نقطة تحول في منافسة العملات المستقرة. لعقود كان التنافس يدور حول الاستقرار، والانتشار، والامتثال. نافست USDC الشفافية والتنظيم، وسعت العملات الخوارزمية إلى اللامركزية.

غيرت USDe قواعد اللعبة عبر المنافسة على العائد. تعتبر أول عملة مستقرة كبرى توفر عوائد مضاعفة مع الحفاظ على الربط بالدولار. هذا يضغط على مصدري العملات المستقرة التقليدية ممن يحتفظون بكل عوائد الخزينة دون تقديم أرباح للمستخدمين.

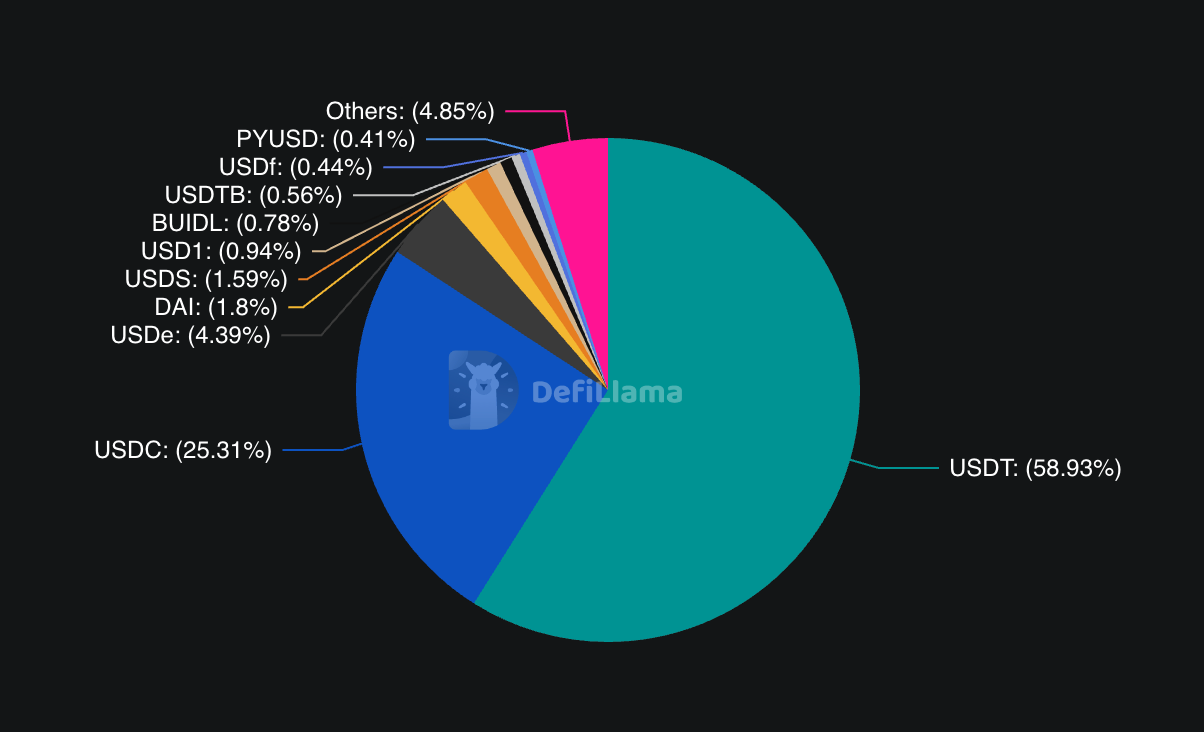

الاستجابة واضحة: باتت USDe تسيطر على أكثر من 4% من سوق العملات المستقرة، خلف USDC (25%) وUSDT (58%). والأهم، أن معدل نموها أسرع بكثير. نما USDT بنسبة 39.5% خلال عام، وUSDC بـ 87%، بينما حققت USDe نموًا تجاوز 200%.

إذا استمر هذا الاتجاه، قد نشهد إعادة تشكيل كاملة لسوق العملات المستقرة لصالح العملات المدرة للعوائد.

سيضطر المصدرون التقليديون لمشاركة الإيرادات مع المستخدمين أو مواجهة تراجع حصتهم السوقية.

رغم المخاطر، تواصل Ethena نموها المتسارع. فقد أصبحت BNB مؤهلة كضمان، واجتازت رموز XRP وHYPE معايير الإدراج المستقبلي، ما يوسع قاعدة الأصول الممكنة خارج ETH وبيتكوين.

الاختبار الحقيقي يكمن في قدرة Ethena على الحفاظ على ميزة العائد مع إدارة المخاطر النظامية. إذا نجحت، ستكون أول دولار اصطناعي في الكريبتو قابل للتوسع ومستدام ويدر عائدًا حقيقيًا. وإذا فشلت، ستكون لدينا قصة أخرى عن مخاطر السعي وراء العوائد العالية في الأسواق المتقلبة.

في كل الأحوال، أثبتت سرعة وصول USDe إلى 12 مليار دولار أنه مع الابتكار الفعلي وتوفر الطلب، يمكن للمنتجات المالية النمو بسرعة غير مسبوقة.

هذه كانت خلاصة التحليل لهذا الأسبوع.

حتى اللقاء القادم... ابق فضوليًا،

تنويه:

- هذا المقال منقول من [TOKEN DISPATCH]. جميع الحقوق تعود للمؤلف الأصلي [Thejaswini M A]. إذا كان لديك أي اعتراض، يرجى التواصل مع فريق Gate Learn لاتخاذ اللازم فورًا.

- تنويه: جميع الآراء الواردة في هذا المقال تعبر عن وجهة نظر الكاتب ولا تمثل نصيحة استثمارية.

- جميع الترجمات إلى لغات أخرى أنجزها فريق Gate Learn. يُمنع نسخ أو توزيع أو اقتباس المقالات المترجمة ما لم يُذكر ذلك تحديدًا.

المقالات ذات الصلة

ما هو Tronscan وكيف يمكنك استخدامه في عام 2025؟

كل ما تريد معرفته عن Blockchain

ما هي كوساما؟ كل ما تريد معرفته عن KSM

ما هو كوتي؟ كل ما تحتاج إلى معرفته عن COTI

ما هي ترون؟