النموذج الكوري

عندما أعلن الرئيس السابق يون سوك يول فرض الأحكام العرفية في تلك الليلة الاستثنائية من ديسمبر 2024، وأرسل القوات إلى الجمعية الوطنية وحاول إشعال حرب مع كوريا الشمالية، لم يكن يتخيل أن قراره هذا سيؤدي إلى انتحار سياسي ويشعل واحدة من أكثر السياسات التنظيمية للعملات الرقمية طموحًا على مستوى العالم.

لكن هذا ما حدث فعلاً.

انتهت محاولة الانقلاب التي استمرت ساعتين بعزل الرئيس، مما خلق فراغًا في السلطة سرعان ما شغله لي جاي ميونغ، الحاكم الإقليمي السابق المعروف بنهجه الإصلاحي. وبفضل حكومة متجانسة وتكليف شعبي صريح، سارعت إدارة لي إلى إقرار قانون الأصول الرقمية الأساسي خلال أيام وبدأت تفكيك قيود الشركات المفروضة على قطاع العملات الرقمية خلال ثمانية أعوام مضت.

قبل الانطلاق في تفاصيل هذا التحول، ينبغي معرفة حقيقة جوهرية عن كوريا الجنوبية: إنها دولة متقدمة تقنيًا، وشعبها على دراية كبيرة بالعملات الرقمية، لكنها تواجه تحديات اقتصادية تقليدية لا تزال السياسات النقدية الكلاسيكية عاجزة عن معالجتها بالكامل. توفر العملات الرقمية استجابة مباشرة للضغوط الاقتصادية الراهنة وتشكل قاعدة لتنافسية مستقبلية قوية.

العقود العابرة للسلاسل ليست ميزة إضافية، بل هي مستقبل التقنية.

إلا أن معظم الحلول العابرة للسلاسل اليوم ما زالت تعاني من ضعف البنية—جسور مشكوك فيها، حوادث اختراق متكررة، وأطر تطوير غير مكتملة.

تتجاوز t3rn هذه الإشكالات عبر منهجية مبتكرة بالكامل: تنفيذ ذري، قابل للانعكاس، ويستغني عن الثقة بين الشبكات.

أي أن:

- يمكنك تنفيذ عقد ذكي على إيثيريوم وتوثيق نتائجه مباشرة على بولكادوت.

- يمكنك تطوير تطبيقات تتفاعل تلقائيًا عبر عدة شبكات بلوكشين.

- وإذا تعطل أي جزء من العملية، تعود المعاملة بالكامل للخلف—بشكل تلقائي.

لم تعد بحاجة لجسور نقل الأصول أو دمج حلول متفرقة—بل أصبح التوافق البيني المدمج والنظيف جزءًا من عقودك الذكية منذ البداية.

هذا ليس حلاً مؤقتًا، بل هو النموذج الذي كان يجب أن تعمل به تقنية عبر السلاسل منذ انطلاقتها.

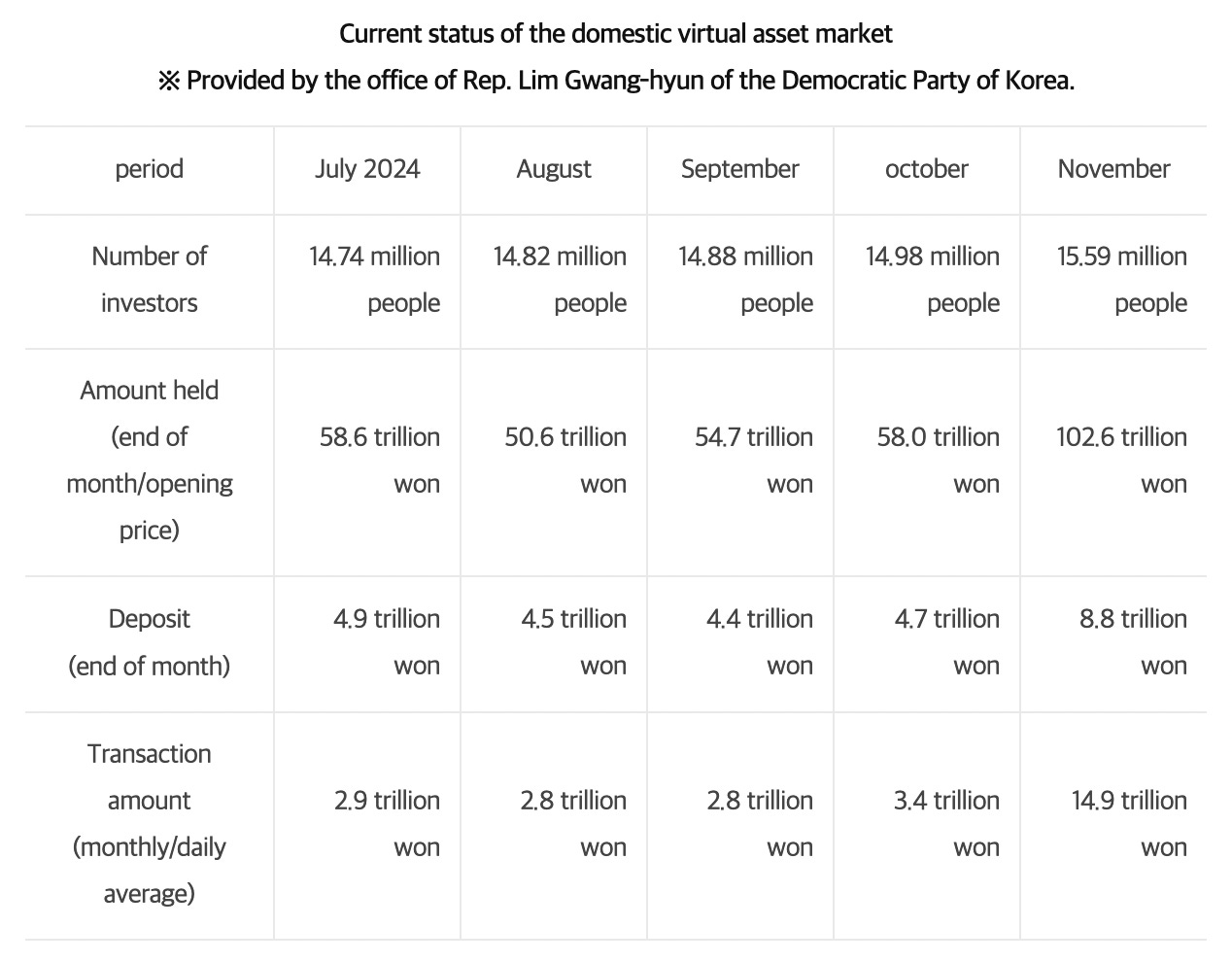

اليوم، يمتلك أكثر من 16 مليون كوري جنوبي حسابات للعملات الرقمية، متجاوزين بذلك عدد المستثمرين في البورصة (14.1 مليون). وللمرة الأولى في تاريخ البلاد، تصدرت الأصول الرقمية على الأسهم التقليدية من حيث حجم مشاركة المستثمرين الأفراد.

قرابة ثلث سكان كوريا الجنوبية يتداولون بالعملات الرقمية، وترتفع النسبة إلى أكثر من النصف بين البالغين أقل من 60 عامًا. ويكشف 20% من المسؤولين الحكوميين اليوم عن حيازتهم لعملات رقمية تبلغ قيمتها الإجمالية نحو 9.8 مليون دولار أمريكي. وحسب تقرير معهد هانا المالي، يمتلك 27% من الكوريين الجنوبيين بين سن 20 و50 عملات رقمية، وتشكل الأصول الرقمية 14% من إجمالي محافظهم المالية.

هذه النتيجة حصاد سنوات من نمو تبني العملات الرقمية، مدفوعة بالضغوط الاقتصادية، وتقدم المعرفة التقنية، وقرار سياسي بقبول التحول بدلاً من مقاومته.

الأساس الاقتصادي

يرتكز احتضان كوريا الجنوبية للعملات الرقمية على ضغوط اقتصادية حقيقية لم تتمكن السياسات التقليدية من معالجتها. الدولة تتوقع نموًا في الناتج المحلي الإجمالي بنسبة 0.8% للعام 2025—معدلات لا تُرى سوى أثناء الأزمات المالية الكبرى. وبلغ معدل بطالة الشباب 7.5% في مارس، في أعلى مستوى له منذ عام 2021.

يرتفع معدل الدين الوطني إلى الناتج المحلي الإجمالي تدريجيًا إلى 47–48% بعد الجائحة، فيما بلغت ديون الأسر 90–94% من الناتج المحلي الإجمالي أواخر عام 2024—وهي من الأعلى بين الدول المتقدمة والآسيوية. ويختلف الوضع عن الاقتصادات الكبرى الأخرى حيث تفوق الديون الحكومية ديون الأسر؛ ففي الولايات المتحدة تبلغ ديون الأسر 69.2% مقابل ديون حكومية بـ128%، بينما تسجل الحكومة اليابانية دينًا بنسبة 248% مقابل 65.1% للأسر. هذا الانقلاب في هيكل الدين يجر ضغوطًا اقتصادية مصدرها الأفراد وليس الحكومة، ما ينعكس مباشرة على صانعي السياسات.

ومع ارتفاع أسعار الفائدة وتباطؤ النمو، يتحول هذا الحمل الديني إلى عبء يعيق الإنفاق الاستهلاكي—ولا علاج له عبر السياسة النقدية وحدها.

بالنسبة لملايين الشباب الكوريين، تمثل العملات الرقمية ما تصفه الباحثة إيلي إيلها يون بـ"اليأس المالي"—حل عملي لاقتصاد يضيق بفرص بناء الثروة. فالعوائد من الأسهم التقليدية هزيلة، والأسعار العقارية خارج متناول الأغلبية، ونظام المعاشات الوطنية يواجه تساؤلات حول استدامته.

هذا السياق يفسر اختلاف تبني العملات الرقمية في كوريا الجنوبية عن باقي الأسواق؛ ففي حين ينظر المستثمرون في الغرب إلى العملات الرقمية كتنويع للمحفظة أو مضاربة تقنية، يعتبرها الكوريون بنية تحتية مالية أساسية. واستجابت الحكومة لواقع التبني القائم بالفعل.

صاغت إدارة لي استراتيجيتها بهدف منع خروج الثروات الكورية إلى الخارج عبر الأصول الرقمية المقومة بالدولار. حاليًا، حينما يستثمر الكوريون في العملات المستقرة يشترون غالبًا USDT أو USDC، مما يعني تصدير رأس المال إلى البنية المالية الخاضعة للرقابة الأمريكية.

في الربع الأول من 2025، حوّلت البورصات الكورية ما يقارب 56.8 تريليون وون (~40.6 مليار دولار) من الأصول الرقمية إلى الخارج، كانت العملات المستقرة منها 26.87 تريليون وون (~19.1 مليار دولار)، أي 47.3% من جميع الأصول الرقمية المحوّلة للخارج.

ويجدر بالاهتمام أن هذا النزوح الرأسمالي يحدث رغم قوة العملة الكورية؛ فقد ارتفع الوون نحو 6.5% أمام الدولار في عام 2025، ليتداول بـ1,393-1,396 وون لكل دولار حتى يوليو. هذا يشير إلى أن الإقبال على العملات المستقرة بالدولار يعود لغياب بدائل محلية وسيطرة البنية التحتية الأمريكية، لا لضعف العملة المحلية.

يضع "قانون الأصول الرقمية الأساسي" إطارًا تنظيميًا يسمح للشركات الكورية بإصدار عملات مستقرة مدعومة بالوون. وتبلغ متطلبات رأس المال 500 مليون وون (نحو 370 ألف دولار)، ما يسهل دخول شركات جديدة ويشجع المنافسة المحلية مع الحفاظ على معايير دنيا من الأمان.

هل ستحد سياسة العملات المستقرة المرتبطة بالوون بالفعل من نزيف رأس المال؟ يمكن للكوريين دومًا التحول إلى USDC إذا أرادوا التعرض للدولار، ولهذا تهدف الخطوة إلى خفض الطلب على العملات المستقرة الأجنبية بتوفير ميزات مماثلة (البرمجة، التمويل اللامركزي، التداول على مدار الساعة) دون الحاجة لتحويل العملة، والأهم أنها تبقي البنية التحتية المالية داخل البلاد، إذ تذهب الرسوم وأجور الحفظ والخدمات إلى مؤسسات كورية بدلًا من Circle أو Tether، ما يجعل الخيارات المحلية أكثر جاذبية ويضمن خضوع النظام المالي للرقابة الوطنية.

شرعت ثمانية بنوك كورية كبرى في العمل معًا لإطلاق عملة مستقرة مرتبطة بالوون بحلول نهاية 2025 أو مطلع 2026. يضم التحالف بنوك: KB Kookmin، Shinhan، Woori، Nonghyup، البنك الصناعي الكوري، Suhyup، K Bank وIM Bank. ويهدف المشروع إلى بناء نظام مالي يبقي النشاط الاقتصادي الكوري ضمن النظام الوطني أكثر من مجرد منافسة USDT وUSDC.

تعكس استراتيجية العملات المستقرة هواجس أوسع بشأن هيمنة الدولار على القطاع المالي الرقمي، إذ إن 99% من العملات المستقرة عالميًا مرتبطة بالدولار، مما يمنح الهيئات المالية الأمريكية صلاحيات واسعة في البنية الرقمية.

أعرب بنك كوريا عن قلقه من العملات المستقرة الخاصة محذرًا أنها قد "تضعف فعالية السياسة النقدية وتشكل مخاطر نظامية". وساهم هذا الخلاف في تعليق مشروع العملة الرقمية للبنك المركزي (CBDC) في يونيو، حيث شكك مسؤولو البنك المركزي في ضرورة العملة الرقمية الرسمية إذا تمكنت البدائل الخاصة من أداء هذه الوظائف بفعالية أكبر.

التحول المؤسسي

في عام 2017، فرضت كوريا الجنوبية قيودًا منعت الشركات والمؤسسات المالية من فتح حسابات تداول بالعملات الرقمية بسبب مخاطر المضاربات وغسل الأموال. اقتصر التداول على الأفراد من خلال حسابات موثقة، فيما حرمت الحسابات المؤسسية من النشاط وتعرضت البنوك لمتطلبات امتثال صارمة. بدأت الإدارة الحالية خطة تدريجية لرفع هذه القيود.

المرحلة الأولى (منتصف 2025): باتت المنظمات غير الربحية وبعض الهيئات العامة قادرة الآن على تسييل العملات الرقمية المتلقاة عبر التبرعات أو المصادرات مع الالتزام بمعايير صارمة تشمل استخدام حسابات تداول موثقة ووجود لجان مراجعة داخلية.

في نهاية 2025، ستتمكن نحو 3,500 شركة مدرجة ومستثمر مؤسسي مؤهل من فتح حسابات تداول مؤسسية ضمن برنامج تجريبي. ويجب التحقق من هوية هذه الحسابات بالاسم الحقيقي، كما تخضع لبروتوكولات صارمة لمكافحة غسل الأموال ومعرفة العميل. وستتمكن الشركات العامة أخيرًا من المشاركة المباشرة في بورصات العملات الرقمية، ما يفتح الباب أمام التبني المؤسسي واسع النطاق.

أطلقت البورصات المحلية الرئيسية منتجات متطورة وخدمات حفظ وحلول دعم مؤسسية لتلبية الطلب المتوقع من الشركات الكبرى والمستثمرين المحترفين.

في الوقت الحالي، تظل البنوك والمؤسسات المالية التقليدية كمديري الأصول وشركات الوساطة خارج التداول المباشر بالعملات الرقمية، ما يضمن قيادة الشركات غير المالية للموجة الأولى من النشاط المؤسسي في السوق الرقمية، مع احتمالية تقدمها على الشركات المالية مع توسع الفتح التنظيمي لاحقًا.

الإقرار السياسي

تحظى استراتيجية لي لتنظيم العملات الرقمية بدعم سياسي عابر للأحزاب. فقد وعد الحزبان الرئيسيان بإضفاء الشرعية على صناديق المؤشرات الرقمية (ETF) خلال الحملات الانتخابية الأخيرة، في مشهد نادر من التوافق السياسي. وسبق أن عارضت لجنة الخدمات المالية مناقشة صناديق ETF على العملات الرقمية، لكنها اليوم عرضت خارطة طريق للموافقة على صناديق بيتكوين وإيثيريوم الفورية بنهاية 2025.

هذا التحول السياسي يؤكد مكانة العملات الرقمية كقضية انتخابية رئيسية، إذ يمثل حاملو العملات الرقمية أكثر من 16 مليون شخص، أي قرابة ثلث سكان البلاد، لتصبح سياسات الأصول الرقمية جزءًا لا يتجزأ من الجدل السياسي الوطني.

توسعت الحكومة في دعم أنشطة شركات العملات الرقمية، حيث أعلنت وزارة الشركات الصغيرة والمتوسطة خططًا لرفع القيود عن أهلية شركات الكريبتو كشركات ناشئة، ما يتيح لها الحصول على إعفاءات ضريبية كبيرة تشمل تخفيض ضريبة الدخل على الشركات بنسبة 50% لمدة خمس سنوات وتخفيض ضريبة استحواذ العقارات بنسبة 75%.

جاء رد فعل المستثمرين الكوريين قويًا على هذه التطورات؛ فقد ارتفعت أسهم البنوك بعد تقديم طلبات العلامات التجارية للعملات المستقرة؛ وقفز سهم Kakao Bank بنسبة 19.3% في اليوم التالي للتقديم، وارتفعت مجموعة KB المالية بنسبة 13.38% بعد طلبات مشابهة.

وبصورة أكثر وضوحًا، ضخ المستثمرون الأفراد الكوريون ما يقرب من 450 مليون دولار في أسهم مجموعة Circle Internet خلال يونيو، لتصبح أكثر الأسهم الأجنبية تداولًا في ذلك الشهر. وقفز سهم Circle بما يزيد عن 500% منذ الإدراج، حيث اعتبره المستثمرون الكوريون مؤشرًا على تبني العملات المستقرة عالميًا.

يعكس هذا الميل الاستثماري فهماً عميقًا لكيفية تأثير سياسات كوريا للعملات المستقرة على الطلب العالمي لمنظومة العملات المستقرة. يتهيأ المستثمرون الكوريون لدور بلادهم المرتقب في حركة الأصول الرقمية على مستوى العالم.

مع ذلك، تواجه استراتيجية لي للعملات الرقمية تحديات خارجية ضخمة؛ فالرئيس الأمريكي دونالد ترامب هدد بفرض رسوم جمركية متبادلة تصل إلى 50%، مما قد يضر اقتصاد كوريا المعتمد على التصدير بشدة. وبما أن الصادرات تمثل 40% من الناتج المحلي الإجمالي، فقد يؤدي أي اضطراب تجاري إلى ركود يحدّ من رأس المال المتاح للاستثمار في العملات الرقمية بغض النظر عن البيئة التنظيمية.

أوجد ذلك سباقًا بين سرعة تطبيق السياسات الجديدة وتفاقم الأوضاع الاقتصادية، إذ يتسارع صانعو السياسات الكوريون في بناء بنية العملة الرقمية قبل أن تلقي الخلافات التجارية بثقلها وتضعف شهية الاستثمار.

أما داخليًا، فإن معارضة البنك المركزي لإصدار العملات المستقرة الخاصة قد تُبقي التوتر التنظيمي قائمًا. يميل مسؤولو بنك كوريا إلى إبقاء إصدار العملات المستقرة تحت إشراف البنوك بدلاً من شركات التقنية.

تبقى السياسات الضريبية غير مستقرة؛ إذ تم تأجيل تطبيق ضريبة أرباح رأس المال بنسبة 20% على الأرباح السنوية التي تزيد عن 2.5 مليون وون عدة مرات، لكنها لا تزال ضمن الأجندة. وستحدد كيفية تفاعل هذه الضريبة مع قواعد السماح الجديد للشركات نمط التبني المؤسسي في المستقبل.

يراقب العالم تجربة كوريا في تنظيم العملات الرقمية كنموذج محتمل للدول التي تواجه تحديات اقتصادية وتقنية مشابهة. ويشكل وضوح اللوائح وفتح المجال المؤسسي وبنية العملة المستقرة المحلية مقاربة شاملة لدمج الاقتصاد الرقمي مع النظام المالي.

وإذا أثبت هذا النموذج نجاحه، فهو مرشح ليؤثر في سياسات اقتصادات آسيوية أخرى، ويقدم نموذجًا للدول التي تسعى للحفاظ على السيادة النقدية مع مواكبة الابتكار الرقمي.

تنويه:

- أعيد نشر هذا المقال من [TOKEN DISPATCH]. جميع الحقوق محفوظة للمؤلف الأصلي [ذاجاسويني إم إيه]. في حال وجود أي اعتراض يرجى التواصل مع فريق Gate Learn) ليتم التعامل مع الأمر بسرعة.

- إخلاء مسؤولية: جميع الآراء المطروحة في هذا المقال تعبر عن وجهة نظر الكاتب فقط ولا تعتبر نصيحة استثمارية.

- الترجمة أنجزها فريق Gate Learn. يحظر نسخ أو توزيع أو اقتباس المقال المترجم بدون إذن إلا عند الإشارة لذلك صراحة.

المقالات ذات الصلة

ما هو Tronscan وكيف يمكنك استخدامه في عام 2025؟

كل ما تريد معرفته عن Blockchain

ما هي كوساما؟ كل ما تريد معرفته عن KSM

ما هو كوتي؟ كل ما تحتاج إلى معرفته عن COTI

ما هي ترون؟