مشروع قانون العملات المستقرة بات جاهزاً، ويشهد مصرفيو وول ستريت حالة من التوتر

دخلت العملات المستقرة بشكل رسمي السوق الأمريكية، موسعة آفاق التمويل الرقمي على مستوى الولايات المتحدة.

في الليلة الماضية، أقر مجلس النواب الأمريكي قانوني GENIUS وCLARITY، ووفر بذلك إطارًا تنظيميًا رسميًا للعملات المستقرة ومعايير إشراف واضحة لقطاع الأصول الرقمية بالكامل. وأعلنت البيت الأبيض أن الرئيس ترامب سيوقع قانون GENIUS الجمعة المقبلة. من الآن فصاعدًا، أصبحت العملات المستقرة معترفًا بها بموجب القانون الأمريكي كأدوات نقدية رسمية مدعومة من الحكومة الفيدرالية، ولم تعد تجارب عشوائية خارج التنظيم.

وفي الوقت ذاته، أصدرت مؤسسات الاحتياطي الفيدرالي وFDIC وOCC توجيهها الأول المشترك، مؤكدة حق البنوك الأمريكية في تقديم خدمات حفظ الأصول الرقمية للعملاء. بنوك ومؤسسات وول ستريت جاهزة لتولي زمام المبادرة في هذه المرحلة الجديدة.

البنوك التقليدية تتقدم صفوف العملات المستقرة

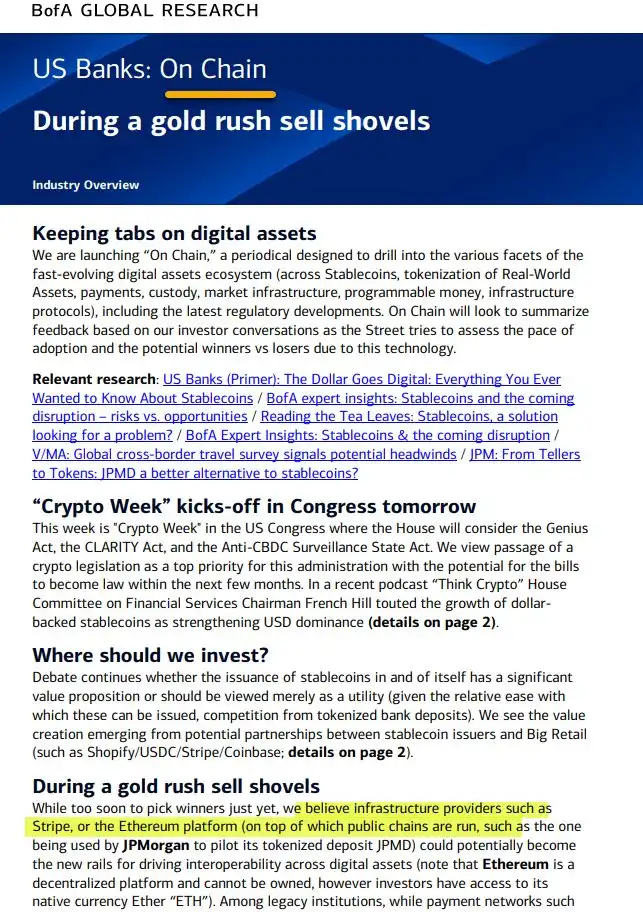

صرح بنك أوف أمريكا، ثاني أكبر بنك أمريكي، بأنه يعمل فعليًا على تطوير منتجات العملات المستقرة ويسعى إلى شراكات مع مؤسسات مالية أخرى لتطويرها المشترك. قال البنك: "نحن على أتم استعداد، ونترقب المزيد من الوضوح التنظيمي والسوقي."

وقال براين موينيهان، المدير التنفيذي لبنك أوف أمريكا: "قمنا بتحضيرات واسعة، ونركز حاليًا على دراسة طلب العملاء، وسنطرح منتجات العملات المستقرة في الوقت المناسب—وربما من خلال شراكات مع مؤسسات مالية أخرى."

أطلق البنك في ذات الوقت نشرته البحثية الأسبوعية "On Chain"، التي تتناول العملات المستقرة، الأصول الواقعية، أنظمة المدفوعات، البنية التحتية والتسوية. يأتي ذلك في أسبوع حاسم تشهد فيه واشنطن نقاش تشريعات GENIUS وCLARITY ومشاريع قوانين مقاومة لمراقبة العملة الرقمية للبنك المركزي؛ وهي تشريعات ستؤثر في سياسات العملات المستقرة والبنية الرقمية الأمريكية لسنوات قادمة.

أكد فريق أبحاث بنك أوف أمريكا: "نركز على الابتكار الجذري في البنية التحتية المالية لا على الدعاية الإعلامية." وبيّنوا أهمية شبكة إيثيريوم في تعزيز تشابك الأصول الرقمية، كما كشفوا عن إجراء اختبارات فعلية للعملات المستقرة بالتعاون مع منصات كبرى مثل Shopify وCoinbase وStripe—بهدف توليد استخدامات ونماذج أعمال جديدة بالكامل للعملات المستقرة.

وأعاد براين موينيهان التأكيد: "مع اتضاح اللوائح، ستكون البنوك مستعدة لتبني المدفوعات الرقمية."

ويستعد بنك سيتي هو الآخر للتحرك فور توافر الفرصة المناسبة.

أوضحت جين فريزر، المديرة التنفيذية لبنك سيتي، أن المصرف يسرّع مبادرات العملات المستقرة، ويعتبرها محور حلول المدفوعات العابرة للحدود في المستقبل. تبرز أهمية هذه المبادرات بعد اتضاح معوقات المدفوعات الدولية، بما في ذلك التكاليف العالية وتأخير التسوية؛ إذ يمكن أن تصل التكاليف الخفية في المعاملات عبر الحدود إلى نحو 7%، وتبقى الشبكات البنكية التقليدية أقل كفاءة بكثير من حلول البلوك تشين. هدف سيتي يتمثل في تطوير قنوات دفع دائمة وذكية باستخدام العملات المستقرة، تمكن العملاء المؤسساتيين من تحويل الأموال دولياً بكفاءة وتكلفة منخفضة.

أما جي بي مورغان، وهو من أقدم البنوك في تعاملات العملات الرقمية في وول ستريت، فقد بادر بوتيرة أسرع.

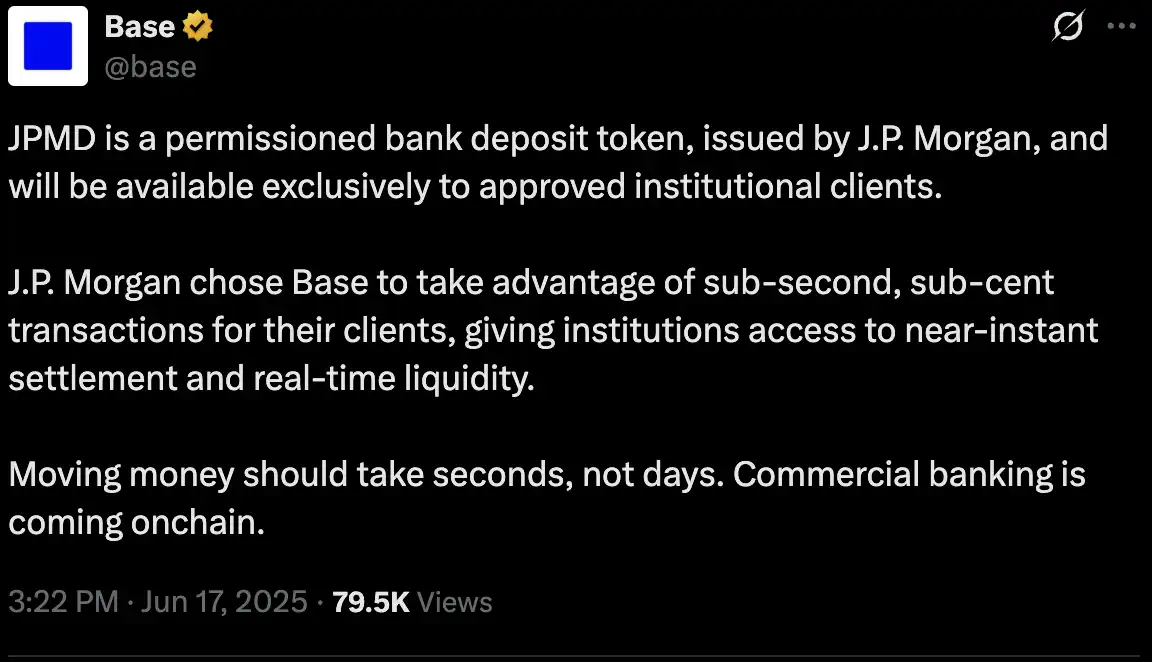

في 18 يونيو، أطلق جي بي مورغان اختبارًا أوليًا لرمز الإيداع الجديد JPMD على سلسلة Base التابعة لـ Coinbase. في بداية التشغيل، يقتصر الرمز على عملاء المؤسسيين للبنك، مع نية التوسع لاحقًا بعد الحصول على الموافقات التنظيمية الأمريكية ليشمل عملات أخرى واستخدامًا أوسع.

لأول مرة يصدر بنك من وول ستريت ودائع مرمّزة مباشرة عبر البلوك تشين—خطوة محورية نحو دمج القطاع المصرفي التقليدي مع عالم التمويل اللامركزي. JPMD هو "رمز إيداع بتصريح" مرتبط بالدولار الأمريكي المودع في جي بي مورغان بنسبة 1:1، ويتيح تحويلات فورية على مدار الساعة برسوم منخفضة لا تتعدى 0.01 دولار، مع توفير مزايا الحماية التقليدية كالتأمين على الودائع والفوائد.

يتفوق JPMD على العملات المستقرة الأخرى في الامتثال والثقة المؤسسية، وقد يستقطب سيولة مؤسساتية ضخمة إلى شبكة Base. قال نافين ماليلّا، رئيس قطاع البلوك تشين في جي بي مورغان: "الأمر لا يقتصر على دخول عالم العملات الرقمية، بل هو إعادة صياغة للقطاع المصرفي نفسه."

تتسارع وتيرة دخول البنوك التقليدية إلى مجال العملات المستقرة والعملات الرقمية في أمريكا بشكل يفوق أكثر توقعات القطاع تفاؤلًا، فالعالم المالي يشهد تحولًا نوعيًا كبيرًا.

الضوء الأخضر: هل تستطيع البنوك التقليدية الآن امتلاك بيتكوين؟

الضوء الأخضر أُشعل، والقطاع المالي التقليدي يندفع بقوة، وحواجز الفصل بين البنوك والعملات الرقمية تنهار، مما يعد بدفعة هائلة لسوق العملات الرقمية.

يذكر مؤسس Profitz Academy، ميرلين، أنه في 14 يوليو، أصدرت كل من الاحتياطي الفيدرالي وFDIC وOCC توجيهًا مشتركًا يفرض على البنوك التي تقدم هذه الخدمات اعتماد أنظمة متكاملة لإدارة المخاطر في إدارة المفاتيح، انتقاء الأصول، الأمن السيبراني، التدقيق، الحفظ الخارجي، وإدارة مخاطر الامتثال.

رغم عدم صدور لوائح جديدة، فهذه أول مرة يحدد فيها المنظمون بوضوح متطلبات إشرافية لخدمات حفظ العملات الرقمية. يمر القطاع المالي الرقمي من حالة عدم التنظيم إلى مرحلة تنظيمية متسارعة، ولم تعد البنوك التقليدية تراقب من بعيد، بل صارت في صميم السوق.

تفاعل السوق مع هذا التوجيه كان سريعًا، إذ كشفت مؤسسات وول ستريت عن أحدث برامجها في قطاع العملات المستقرة والأصول الرقمية، تنافسًا على الزعامة مع إعادة بناء بنية المال العالمية. وبالتوازي، تتقدم مؤسسات العملات الرقمية الأصلية مثل Circle وRipple بخطوات واسعة في الامتثال لتعزيز مواقعها العالمية مع نضوج الإطار التنظيمي عالميًا.

هذا التطور بدأ يذيب الفروقات بين البنوك والمؤسسات الرقمية ومنصات التداول، حيث تنافس البنوك التقليدية الآن مباشرة على حصص السوق مع إدارات الأصول والمنصات الأصلية للقطاع الرقمي.

صراع العملات الرقمية: البنوك التقليدية في مواجهة مديري الأصول الأصلية

في 15 يوليو، أصبح ستاندرد تشارترد أول بنك مهم نظاميًا عالميًا (G-SIB) يُطلق تداولًا فوريًا للبيتكوين والإيثيريوم لعملاء المؤسسات. الخدمة الجديدة التي تُطلق في لندن وهونغ كونغ وفرانكفورت ستغطي آسيا وأوروبا أولاً، بهدف توفير تداول مستمر على مدار 24 ساعة من أيام العمل، ومتصلة مباشرة بأنظمة تداول العملات الأجنبية التقليدية. يمكن للعملاء من المؤسسات ومديري الأصول الآن شراء وبيع BTC أو ETH بسهولة تامة كأي عملية صرف أجنبي، مع اختيار الحفظ الذاتي أو التسوية عبر أطراف خارجية.

ويُذكر أن ستاندرد تشارترد بنى بالفعل حضوره في حفظ وتداول الأصول الرقمية من خلال Zodia Custody وZodia Markets؛ وها هو اليوم يتيح كل خدماته الجديدة. وأوضح رينيه ميشو، رئيس إدارة الأصول الرقمية عالمياً، أن الخدمات الفورية ستبدأ ببيتكوين وإيثيريوم وتتوسع قريبًا لتشمل منتجات المشتقات مثل العقود الآجلة، المنتجات الهيكلية، والـNDF، محاكاة لنماذج أعمال بورصات العملات الرقمية.

في الوقت ذاته، تتحضر بنوك جي بي مورغان وبنك أوف أمريكا وآخرون لإطلاق خدمات الحفظ والخدمات المرتبطة بالأصول الرقمية. فقبل عام كان من المستحيل تصور أن جي بي مورغان سيحفظ بيتكوين؛ أما الآن، فالسؤال الوحيد هو: أي بنك سيخطف الحصة الأكبر من السوق أولًا؟

وتستحق البنوك التحديّة الجديدة الاهتمام. فمثلًا، يحقق بنك Revolut اللندني نسبة كبيرة من إيراداته من تداول العملات الرقمية ويطمح للحصول على رخصة مصرفية أمريكية ليخترق النظام المالي التقليدي.

طموحات بيتر ثيل المصرفية في وادي السيليكون

إلى جانب تقديم خدمات الحفظ والتنافس مع منصات الأصول الرقمية، يتوجه كبار وول ستريت الآن لاستكشاف مجالات جديدة في الحسابات المصرفية والدعم الائتماني.

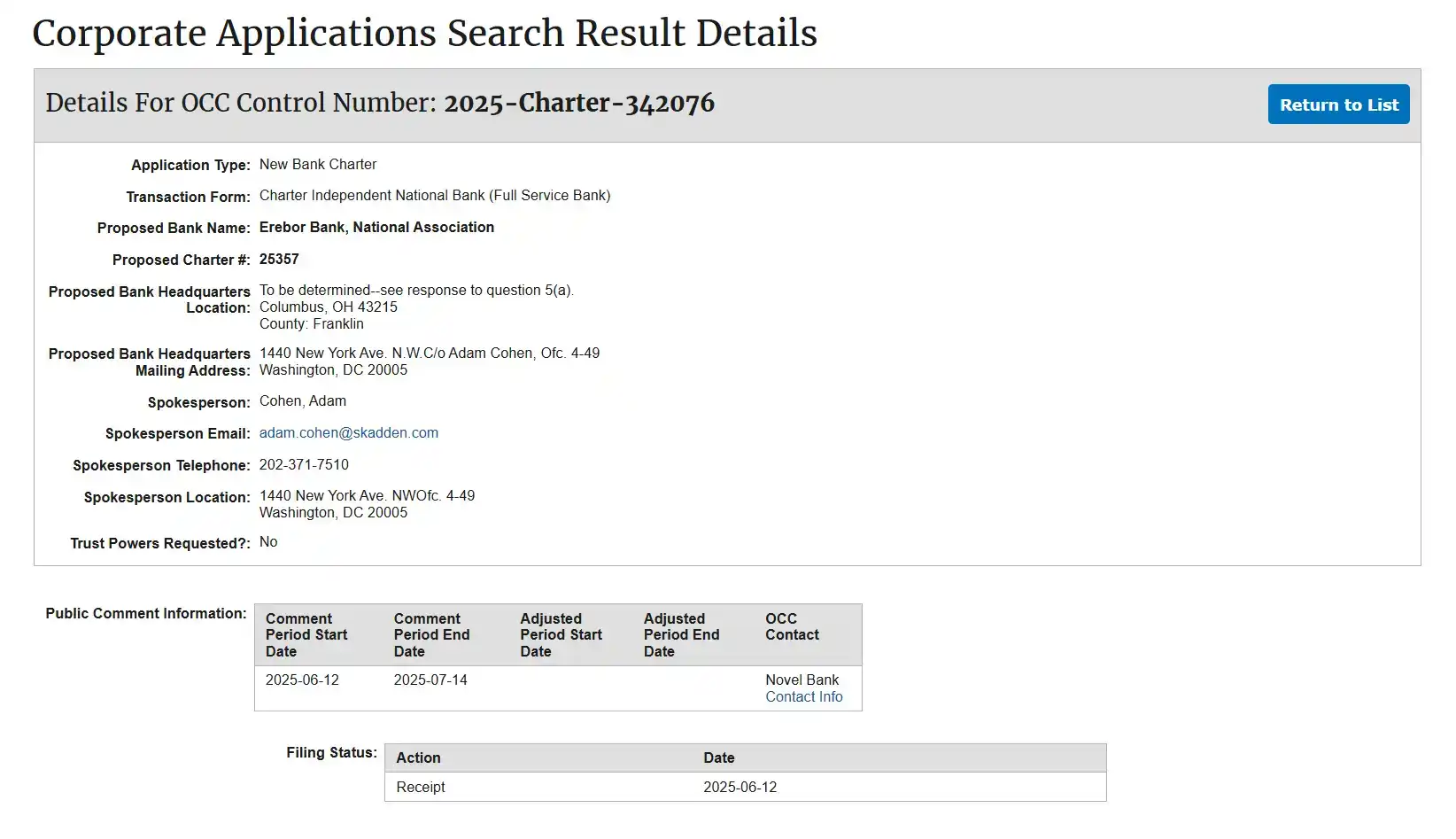

أفادت مصادر مالية بأن بيتر ثيل، وبالمر لاكي، وجو لونزديل، أسسوا بنكًا جديدًا يُدعى Erebor وتقدموا للحصول على ترخيص مصرفي وطني من OCC. ويستهدف إيريبور الشركات الناشئة في العملات الرقمية، الذكاء الاصطناعي، الدفاع، والصناعة المتقدمة، تلك التي تصنفها البنوك التقليدية باعتبارها عالية المخاطر، ليكون بديلًا مصرفيًا متطورًا بعد انهيار SVB.

ما يميز هذا المشروع ارتباطه الواضح بالنخبة التكنولوجية في وادي السيليكون: بيتر ثيل (مؤسس PayPal وPalantir وصندوق Founders Fund)، بالمر لاكي (مؤسس Oculus وشريك مؤسس Anduril)، وجو لونزديل (مؤسس Palantir و8VC)—جميعهم من كبار الممولين لحملة ترامب 2024 ومؤثرون في دفع مشروع قانون GENIUS في الكونغرس.

وفقًا لملفات Erebor لدى OCC، سيتولى Founders Fund التمويل الأساسي، بينما يقتصر دور المؤسسين على عضوية مجلس الإدارة، وتوكل الإدارة التنفيذية لمستشار سابق في Circle والرئيس التنفيذي لشركة Aer Compliance لضمان الفصل بين السياسة والتشغيل كمؤسسة منظمة.

استفاد Erebor من تجربة انهيار SVB، إذ تبنى نسبة احتياطي 1:1 وحدد سقف القروض بأقل من 50% من الودائع لحماية السيولة وضبط المخاطر. وأظهرت الإفصاحات التنظيمية أن الخدمات الأساسية للبنك ستركز على العملات المستقرة، بما في ذلك الحفظ، الإصدار، والاسترداد للعملات المستقرة المنظمة مثل USDC وDAI وRLUSD—ليؤسس "أكثر مؤسسة امتثالًا" في قطاع تداول العملات المستقرة، ويقدم ممرات مالية قانونية وخدمات أصول رقمية للشركات على البلوك تشين.

ويستهدف البنك شركات التكنولوجيا المتقدمة في القطاعات ذات التصنيف العالي المخاطر من البنوك التقليدية، ويمد خدماته للموظفين، المستثمرين، والعملاء الدوليين—من يحتاجون إلى الوصول إلى الدولار الأمريكي للتسوية أو يسعون إلى تقليل تكلفة التحويلات الدولية عبر العملات المستقرة. ومن خلال علاقات مراسلة مصرفية موسعة، يسعى Erebor ليكون البوابة الرئيسية للدولار الأمريكي.

يعتمد نموذج Erebor بالكامل على الأصول الرقمية، حيث تُغطى الودائع والقروض ببيتكوين وإيثيريوم دون وجود رهون عقارية أو قروض تقليدية، ويحتفظ البنك برصيد محدود من BTC/ETH لأغراض تشغيلية مثل رسوم الشبكة ويتجنب عمليات المضاربة. ويضع خطًا واضحًا في التنظيم: لا يقدم خدمات الحفظ بموجب ترخيص أمانة، بل يركز على التسوية الرقمية دون مسؤولية مباشرة لحماية أصول العملاء.

وباختصار، يمثل Erebor الجيل الجديد لبنوك وادي السيليكون، وقد تتيح السياسات الأمريكية الداعمة للعملات الرقمية له أن يصبح أول "بنك ترحيل دولار أمريكي" متوافق كاملًا لحفظ USDC وRLUSD والعملات المستقرة الأخرى مع تسهيلات التسوية الفيدرالية.

للمزيد: “بيتر ثيل يطلق Erebor كبديل SVB“

الرخص المصرفية الوطنية: أفق البنوك الرقمية التالية

بعد استكمال الإطار التشريعي للعملات المستقرة وصدور الضوء الأخضر من واشنطن، دخلت بنوك وول ستريت غمار منافسة جديدة.

أصبحت رخصة بنك الثقة الوطنية محورًا أساسيًا في التنافس، فهي من أعلى التراخيص في القطاع المالي الأمريكي، وتوفر المسار الأكثر وضوحًا نحو القبول للمؤسسات الرقمية، شركات الحفظ، ومنصات العملات المستقرة.

يتأسس النظام المصرفي الأمريكي على ثلاثة تراخيص اتحادية: البنك الوطني، جمعية الادخار الفيدرالية، وبنك الثقة الوطنية. يشترط الأولان متطلبات عالية وتاريخًا طويلًا، بينما رخصة بنك الثقة مصممة للحفظ والخدمات التقاعدية وتلائم تمامًا شركات الحفظ الرقمية الباحثة عن الامتثال.

وغالبًا ما تغفل أهمية هذه الرخصة الاستراتيجية؛ فهي جواز عمل على المستوى الوطني يتيح ممارسة النشاط في جميع الولايات دون الحاجة إلى تراخيص محلية، كما تتيح تقديم خدمات الحفظ المؤسسية للأصول الرقمية وعمليات الثقة وخدمات التقاعد، دون الانخراط في ودائع الأفراد أو الإقراض، وهو ما يتطابق مع نموذج أعمال الحفظ الرقمي التي تركز على أمان الأصول وشفافية التنظيم.

الأهم أن الترخيص يصدر مباشرة من OCC على مستوى الولايات المتحدة. ويمنح هذا الترخيص لشركات الأصول الرقمية إمكانية التقدم للحصول على وصول إلى شبكة المدفوعات والتسوية الخاصة بالاحتياطي الفيدرالي، مما يرفع بشكل كبير من حجم السيولة وحركة التسويات.

Anchorage Digital: أول بنك للحفظ الرقمي في أمريكا

كانت Anchorage Digital أول مدير أصول رقمية يقتنص هذه الفرصة.

تأسست الشركة في 2017 بكاليفورنيا، وتركز على حفظ الأصول الرقمية للمؤسسات، وتخدم الصناديق الاستثمارية ومكاتب العائلات والبورصات بخدمات حفظ متوافقة وآمنة.

قبل 2020، اقتصرت أعمال حفظ الأصول الرقمية على تراخيص ائتمان الولايات مثل BitLicense بنيويورك أو رخصة ساوث داكوتا، والتي كانت تقيّد نطاق العمل وقيمة السمعة.

لكن مع تعيين براين بروكس، المدير التنفيذي السابق في Coinbase، كرئيس OCC في 2020، أتيح لشركات الأصول الرقمية التقدم بطلبات الترخيص الاتحادية. استجابت Anchorage بسرعة، وطرحت ملفًا متكاملًا يغطي الجوانب التنظيمية والامتثال وإدارة المخاطر والحوكمة. وفي 13 يناير 2021 أُجيز الطلب ليتم إطلاق Anchorage Digital Bank National Association كأول بنك حفظ أصول رقمية مرخص اتحاديًا في تاريخ البلاد.

رفع هذا الاعتراف مكانة Anchorage Digital لتصبح جهة الحفظ المفضلة لكبرى المؤسسات مثل BlackRock وCantor Fitzgerald.

لكن المناخ الملائم لم يدم طويلًا؛ فقد أعقبت القيادة الجديدة في OCC موجة تضييق أوقفت جميع طلبات تراخيص بنوك الثقة للأصول الرقمية، لتحصر الساحة في Anchorage وحدها لأكثر من ثلاث سنوات.

اليوم، مع سيطرة إدارة موالية للعملات الرقمية بقيادة ترامب وتعيين جوناثان جولد (سابقًا المستشار القانوني الرئيسي في Bitfury) رئيسًا بالإنابة لـOCC، بدأ التوجه نحو إزالة القيود التي فرضتها إدارة بايدن على البنوك الرقمية.

دفع هذا التغيير إلى إعادة فتح نافذة الامتثال وشجع رواد الأعمال والصناديق على السعي لنيل تراخيص جديدة.

الهدف النهائي: النفاذ المباشر إلى مقاصة الاحتياطي الفيدرالي

على الرغم من أن الحصول على رخصة بنك الثقة الوطنية ليس كافيًا، يبقى الهدف الأسمى للقطاع الرقمي الحصول على ما يُعرف بـ"الحساب الرئيسي" والوصول المباشر لشبكة التسويات الفيدرالية.

هذا هو الإنجاز الأهم في الصناعة الرقمية.

بالوصول المباشر للاحتياطي الفيدرالي يمكن لمؤسسات العملات المستقرة الاحتفاظ بالاحتياطيات مباشرةً لدى البنك المركزي، فتتخلص من الاعتماد على البنوك الوسيطة وتتمتع بعضوية معترف بها في النظام المالي الأمريكي.

هذا ما يراه القطاع "شرعية حقيقية"—الانتقال من كونهم أطرافًا خارجية إلى أعضاء معترف بهم ومنظمين ضمن النظام المالي. لذا تركز Circle وRipple وAnchorage وPaxos جهودها لنيل تراخيص اتحادية للحفظ مع طلب مقابلة الحساب الرئيسي.

ومع ذلك، لم توافق الهيئات التنظيمية حتى الآن على أي طلب لمؤسسة رقمية بهذا الشأن، حتى مع حمل Anchorage للترخيص الاتحادي.

فمن يتسابق على هذه التراخيص؟

تقدمت Circle في أواخر يونيو 2025 بطلب لتأسيس بنك First National Digital Currency Bank, N.A. لإدارة احتياطيات USDC وخدمات المؤسسات مباشرة.

وتقدمت Ripple في أوائل يوليو بطلب مماثل للحصول على ترخيص بنك اتحادي وحساب رئيسي للاحتفاظ باحتياطي RLUSD لدى البنك المركزي.

أما BitGo فتنتظر موافقة OCC على تعيينها لحفظ احتياطات "Trump USD1".

وتشمل قائمة المتنافسين Wise التي تقدمت للحصول على رخصة حفظ غير مصرفية، وErebor التي تستهدف شركات الذكاء الاصطناعي والعملات الرقمية والدفاع، في حين توقفت مشروعات مثل First Blockchain Bank and Trust في عهد الإدارة السابقة وما زال موقف Fidelity Digital Assets غير معلن.

لو نجحت Circle أو Ripple أو BitGo في نيل هذه التراخيص، ستتجاوز عوائق التنظيم المحلية، وتعمل على مستوى الولايات المتحدة، وتتمتع بإمكانية الدخول لشبكة التسوية الفيدرالية، بما يسمح لها بحفظ العملات المستقرة لدى الاحتياطي المركزي ومضاهاة قدرات وول ستريت في الحفظ والتسوية.

رغم أن المناخ التنظيمي بات أكثر انفتاحًا وتغيرت قيادة OCC لصالح القطاع الرقمي، إلا أن هذه التراخيص لا توفر كامل الأنشطة المصرفية التقليدية مثل قبول ودائع الأفراد أو منح القروض.

الفرصة متاحة، لكن الشروط تبقى مرتفعة. من سيطرق باب الاحتياطي الفيدرالي أولًا؟ هذه الخطوة قد ترسم مستقبل العلاقة بين وول ستريت ورواد العملات الرقمية وتحدد مسار النظام المالي العالمي في العقد القادم.

اليوم، ومع الاعتراف الرسمي بالعملات المستقرة وانخراط البنوك الكبرى، تتقارب عوالم العملات الرقمية وقطاع المال التقليدي تحت مظلة الشفافية التنظيمية. ما كان مثار جدل أصبح واقعًا يوميًا في حسابات العملاء الأمريكيين وميزانيات المؤسسات العالمية.

تنويه:

- هذه المقالة منقولة عن [BLOCKBEATS] وتعود ملكية حقوق النشر للأصليين [律动小工، kkk]. لأي مسألة حقوق نشر، يرجى التواصل مع فريق Gate Learn، وسنقوم باتخاذ الإجراءات اللازمة فورًا وفق الأنظمة المعتمدة.

- تنويه: الآراء والتوجهات الواردة في هذه المقالة تخص الكاتب وحده ولا تشكل نصيحة استثمارية.

- تمت ترجمة النسخ الأخرى إلى لغات متعددة بواسطة فريق Gate Learn. لا يُسمح بنسخ أو توزيع أو استخدام أي نسخة مترجمة إلا عند الإشارة الواضحة إلى Gate.

المقالات ذات الصلة

ما هي العملات المستقرة (Stablecoins)؟

ما هو USDe؟ كشف أساليب الربح المتعددة لـ USDe

بوابة البحث: تطور العملات الرقمية: منصة التداول وحجم التداول

ما هي تجارات الحمل وكيف تعمل؟

USDC ومستقبل الدولار