- Tema

22k Popularidad

18k Popularidad

32k Popularidad

31k Popularidad

3k Popularidad

113k Popularidad

28k Popularidad

27k Popularidad

7k Popularidad

18k Popularidad

- Anclado

22k Popularidad

18k Popularidad

32k Popularidad

31k Popularidad

3k Popularidad

113k Popularidad

28k Popularidad

27k Popularidad

7k Popularidad

18k Popularidad

¿Cuáles son los esperados dividendos y la razón del 40% de tasa de ahorro? Inversor y enfermero Man-san que acumula de manera sólida los retornos de inversión 【Parte 2】 | Aprendiendo de los expertos "Las reglas del dinero" | Moneyクリ MoneyX Securities información de inversión y medios útiles sobre el dinero

El inversor minorista y cuidador Man, quien comenzó a invertir en acciones de dividendos con un capital de 4 millones de yenes en 2020, ha alcanzado un patrimonio financiero de aproximadamente 36 millones de yenes en unos 5 años de experiencia en inversiones. En la primera parte, discutimos sobre su método de inversión y selección de acciones, centrándonos en acciones de alto dividendo, dentro de un hogar con un ingreso anual de 3.5 millones y un ingreso familiar de 5.5 millones. En la segunda parte, profundizaremos en las acciones de dividendos esperadas, cómo aprovechar el nuevo NISA y sus reglas de inversión.

Orix (8591), Hulic (3003), Garantía Nacional (7164) y otros valores prometedores

――¿Hay alguna acción en particular que esperas de las que posees actualmente?

Todas las empresas que tengo en cartera son prometedoras, pero si tuviera que mencionar algunas, Orix (8591) ha establecido como objetivo un beneficio neto de 1 billón de yenes para el año fiscal 2034 en su informe de resultados de mayo de 2025. Es un plan que casi triplica el beneficio, pero dado que la devolución a los accionistas es bienvenida, seguiré aumentando mi inversión mientras espero un futuro positivo.

Hulic (3003), que ha logrado 16 trimestres consecutivos de aumento de ganancias y dividendos, está llevando a cabo activamente el desarrollo de nuevas bases para la crianza de los hijos, como la apertura de "Kodomo Depart" y la expansión de negocios en el extranjero, lo que hace que su enfoque en M&A sea llamativo. Cada vez que leo los documentos financieros, siempre hay algún tema interesante, por lo que estoy atento a lo que vendrá.

Nihon Hoshou (7164) ha tenido 13 trimestres consecutivos de máximos históricos, y también está llevando a cabo M&A de manera activa. Hay movimientos de reorganización en la industria misma, y la independiente Nihon Hoshou da la impresión de estar realizando M&A atractivas, como lo demuestra el hecho de que registra cada año un fondo de comercio negativo. También tiene una estabilidad en su negocio de stock y, dado su alto índice de aumento de dividendos, se espera mucho de ella.

Paramount Bed Holdings (7817), el líder en camas médicas y de atención en Japón, es una empresa de la que también estoy agradecido en mi trabajo. Además de ser una empresa que contribuye a la sociedad de ultraenvejecimiento, el hecho de que en el informe financiero de mayo se haya aumentado la referencia del nivel de dividendos como parte de la devolución a los accionistas ha dejado una buena impresión. También es agradable contar con la tarjeta QUO como beneficio para los accionistas.

NTT (9432), que avanza con el concepto "IOWN" utilizando tecnología óptica de última generación, también está bajo el radar. A partir de 2024, el precio de las acciones ha sido débil, aunque personalmente estoy contento de poder comprarlas a buen precio y no tengo preocupaciones a largo plazo.

Tengo aproximadamente 5 años de experiencia en inversiones y siento que incluso al comprar de manera constante acciones de grandes empresas que representan a Japón, se pueden obtener buenos retornos. No es necesario ser extravagante o intentar ser original; al confiar en los negocios de empresas que son esenciales para Japón, invertir de manera adecuada y diversificada, y beneficiarse de la devolución a los accionistas, he llegado a la conclusión de que es posible formar activos de manera constante.

NISA tiene la política de llenar el marco de inversión en crecimiento de 4,800,000 yenes (para dos personas en pareja) lo más posible.

――¿Cómo está utilizando el "nuevo NISA" que comenzó en 2024?

En el nuevo NISA, hay un límite de inversión acumulativa de 1,200,000 yenes y un límite de inversión en crecimiento de 2,400,000 yenes, lo que significa que la pareja puede utilizar un total de 7,200,000 yenes de límite libre de impuestos al año. En mi hogar, gestionamos nuestras finanzas como pareja y estamos generando fondos para inversiones.

La inversión principal está en el marco de inversión de crecimiento, y estoy invirtiendo para poder llenar un límite de 4,8 millones de yenes en un año como pareja. Dado que el ingreso familiar no alcanza los 6 millones, llenar el límite de 4,8 millones es un nivel imprudente, pero estoy vendiendo acciones en una cuenta específica y comprando de nuevo a través de NISA, además de destinar ingresos adicionales a la inversión con la intención de llenar el límite tanto como sea posible.

El límite de inversión acumulativa es de 1,000 yenes al mes solo para 2 personas. Creo que no es necesario invertir en absoluto, pero por si acaso, estoy invirtiendo solo 1,000 yenes.

――¿Qué pasa con la parte del antiguo NISA?

En el antiguo NISA, estoy realizando inversiones en índices, y espero que con esto pueda cubrir los gastos educativos de mis hijos. Estoy considerando iDeCo como un apoyo para la jubilación.

En la actualidad, siento que no es necesario preocuparse tanto por el futuro, así que estoy invirtiendo en NISA con la intención de mejorar mi vida actual, aumentar los dividendos para poder crear recuerdos con mi familia y aumentar el dinero que puedo gastar libremente.

El último portafolio de acciones japonesas de alto dividendo con aproximadamente un 70%, con poco efectivo.

――Háblenos sobre su última cartera de activos.

Los fondos de índice de acciones extranjeras representan aproximadamente el 23%, las acciones japonesas de alto dividendo alrededor del 67%, y el efectivo es aproximadamente del 10%, lo que significa que hay poco efectivo. Como la inversión se centra en las acciones japonesas de alto dividendo, se espera que la proporción siga siendo desequilibrada en el futuro.

――¿Cuándo es el momento de cambiar la asignación de activos?

De todas formas, como estoy consciente de que mi objetivo es maximizar los dividendos, no pienso demasiado en la asignación de activos. Sin embargo, a medida que envejezco, es natural que el número de años que puedo trabajar disminuya, así que en el futuro, definitivamente pienso aumentar la proporción de efectivo a medida que avance en edad.

Actualmente estoy invirtiendo principalmente en acciones japonesas de alto dividendo a través del marco de crecimiento de NISA, pero después de que se complete el marco de crecimiento, estoy considerando aumentar un poco mi inversión en fondos indexados de acciones extranjeras para llenar el marco de inversión acumulativa.

――En la gestión del hogar, parece que están conscientes de una "tasa de ahorro del 40%". ¿Puede decirme la razón?

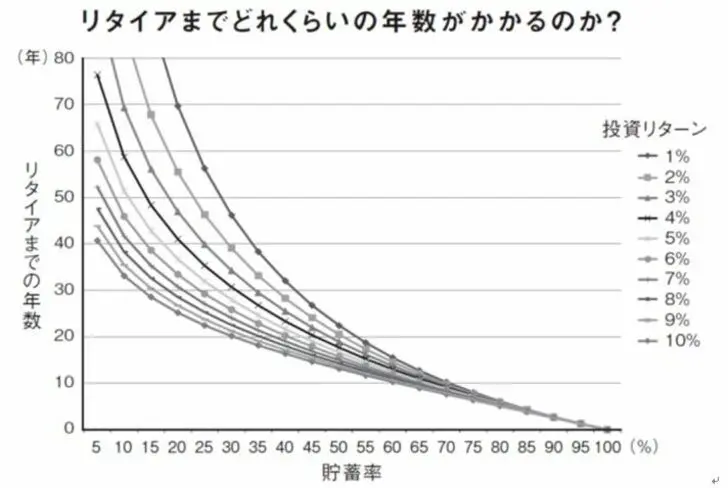

La tasa de ahorro del 40% se establece como un criterio claro para la gestión del hogar. En el libro "FIRE: La mejor manera de retirarse temprano" (autores: Christie Shen y Bryce Liang, Editorial Diamond), hay un gráfico que muestra cuántos años se necesitarán para alcanzar la jubilación, combinando la tasa de ahorro y el rendimiento de las inversiones.

【Gráfico】Tasa de ahorro y años hasta la jubilación Fuente: Diamond Publishing "FIRE La mejor técnica de jubilación anticipada El método definitivo para liberarse del dinero lo más rápido posible"

Al observar este gráfico, se puede ver que aumentar la tasa de ahorro acorta el tiempo hasta la jubilación más que aumentar el retorno de la inversión. Por ejemplo, comparando con un retorno de inversión del 5%, con una tasa de ahorro del 20% se tarda de 35 a 40 años, mientras que con una tasa de ahorro del 40% se puede jubilar en 20 a 25 años.

Fuente: Diamond Publishing "FIRE La mejor técnica de jubilación anticipada El método definitivo para liberarse del dinero lo más rápido posible"

Al observar este gráfico, se puede ver que aumentar la tasa de ahorro acorta el tiempo hasta la jubilación más que aumentar el retorno de la inversión. Por ejemplo, comparando con un retorno de inversión del 5%, con una tasa de ahorro del 20% se tarda de 35 a 40 años, mientras que con una tasa de ahorro del 40% se puede jubilar en 20 a 25 años.

Además, se puede observar en el gráfico que si se aumenta demasiado la tasa de ahorro, su efecto disminuye gradualmente. Aumentar demasiado la tasa de ahorro sacrifica el presente, y creo que el 40% es un número muy equilibrado en relación con las finanzas personales y los objetivos.

Si sigues invirtiendo de manera constante y sin prisas, los retornos seguramente se acelerarán.

――¿Hay algo que hayas decidido "definitivamente no hacer" en tu política y reglas de inversión?

Lo que más tengo en mente es "no tratar de hacerse rico en poco tiempo". A las empresas también les lleva tiempo sembrar las semillas de sus negocios, crecer y generar beneficios. Mientras observo ese crecimiento como accionista, disfruto de las ganancias en forma de Dividendo. No tengo una perspectiva a corto plazo, sino que mantengo una conciencia de observar el crecimiento de la empresa a largo plazo.

Comencé a publicar en la red social X al mismo tiempo que invertía, pero he visto a muchas personas alejarse del mercado al asumir riesgos excesivos. Creo que si continúo con paciencia y constancia, los retornos se acelerarán, así que quiero seguir invirtiendo con una perspectiva a largo plazo.

Los dividendos recibidos deben registrarse, y ver cómo aumentan constantemente también contribuye a la diversión de continuar invirtiendo.

――Si tuviera que mencionar alguna anécdota de fracaso en mi historia de inversiones hasta ahora, ¿cuál sería?

En el primer año de inversión, no pude soportar las pérdidas latentes y vendí apresuradamente, o estuve demasiado consciente de los precios de las acciones durante la caída por el shock del coronavirus, lo que me impidió comprar en la posterior subida... A partir de esa experiencia, ahora trato de asegurarme de comprar cuando el precio de la acción me parece razonable, y no vendo solo por el precio de la acción. Desde el segundo año, no he realizado ventas precipitadas.

――¿Cuánto tiempo sueles dedicar a la inversión? Por favor, cuéntame también sobre los momentos en tu vida diaria.

Durante el almuerzo en el trabajo, miro rápidamente los precios de las acciones y solo compro de 1 a varios acciones de alrededor de 2 a 4 valores cada día, así que no me lleva más de 10 minutos. La frecuencia con la que miro los precios de las acciones es de aproximadamente 1 a 3 veces al día.

Cuando el mercado está en caída, es posible comprar a precios bajos, lo que hace que me preocupe por el mercado y aumente el tiempo que dedico a invertir. Sin embargo, por otro lado, en los días en que las acciones suben significativamente, terminaré invirtiendo a precios más altos que el día anterior, así que no dedico casi tiempo.

La inversión en acciones es un medio para combatir la inflación

――Por último, si tiene algún consejo para aquellos que tienen dificultades con las inversiones, por favor compártalo.

No creo que necesariamente tengas que invertir en acciones. Hay riesgos, y si te afecta emocionalmente la fluctuación de los precios de las acciones, podría ser mejor no hacerlo.

Sin embargo, no solo he podido construir un patrimonio significativo a través de la inversión en acciones, sino que también he desarrollado la capacidad de ver todo desde una perspectiva a largo plazo, sintiendo que he crecido en comparación con mi yo del pasado, que era inmaduro.

Gracias al aumento anual de los dividendos, he dejado de tener preocupaciones financieras y ahora puedo permitir cambios de trabajo o de profesión, incluso si eso implica una reducción de ingresos. Ya no me desgasto mentalmente por pequeños gastos y puedo permitir que mis hijos hagan las actividades extracurriculares que desean, sin preocuparme por la carga económica.

No puedo evitar decir que, en medio del aumento de precios debido a la inflación, es realmente difícil formar activos solo con efectivo. En ese sentido, creo que la inversión en acciones es un medio que puede enfrentar la inflación.

※Este contenido se editó y se publicó a partir de una encuesta por correo electrónico realizada en julio de 2025.

※Este contenido se basa en la experiencia personal y no representa la opinión de nuestra empresa.

※Por favor, tome la decisión final sobre las inversiones bajo su propio juicio y responsabilidad.