Un tournant pour la crypto : quelles sont les implications des trois principaux projets de loi relatifs aux crypto-actifs pour le secteur ?

Depuis plusieurs années, l’industrie des cryptomonnaies a connu une expansion rapide et souvent incontrôlée. Mais cette semaine, le Congrès américain organise une « Semaine dédiée à la législation sur les cryptomonnaies » décisive. Le GENIUS Act, le CLARITY Act et l’Anti-CBDC Act s’unissent pour établir le dispositif réglementaire le plus complet jamais adopté aux États-Unis pour le secteur crypto. Ces lois apportent des voies de conformité claires et interdisent toutes formes de monnaie numérique émise par l’État. Si elles entrent en vigueur, ces trois textes majeurs pourraient transformer durablement le marché mondial des cryptomonnaies, aujourd’hui estimé à 2 800 milliards de dollars.

Les débats et votes à la Chambre sur ces textes essentiels ont été riches en rebondissements. Lors du premier scrutin, plusieurs élus républicains ont créé la surprise en faisant défection, poussant l’ancien président Trump à convoquer dans son bureau les douze membres clés, dont le vote pouvait faire basculer la décision. Après près de dix heures de tractations, les parlementaires ont surmonté l’impasse grâce à un vote de procédure—le plus long jamais organisé au Congrès—qui autorisait l’examen final du projet. Ce dénouement a ouvert la voie à un examen approfondi du “Guiding and Enabling National Innovation in U.S. Stablecoins Act” (GENIUS Act), du “Digital Asset Market Clarity Act” (CLARITY Act) et de l’“Anti-CBDC Surveillance State Act”.

Des élus républicains défient Trump lors d’un vote historique

Le débat s’articule principalement autour du GENIUS Act, qui vise à instaurer un cadre fédéral pour la régulation des stablecoins. Le CLARITY Act définit précisément à quels moments un actif numérique relève de la catégorie des matières premières ou des titres financiers, et précise la répartition des compétences entre la Commodity Futures Trading Commission (CFTC) et la Securities and Exchange Commission (SEC). De son côté, l’Anti-CBDC Act veut interdire toute monnaie numérique de banque centrale émise par les États-Unis, afin de garantir la confidentialité financière des citoyens. Si ces textes sont adoptés, l’écosystème crypto passerait d’une phase expérimentale et incertaine à un environnement encadré par des règles claires et applicables.

Parcours législatif : un lancement sous tension

Le GENIUS Act a été approuvé au Sénat le 17 juin 2025 avec un large consensus entre les deux partis (68 voix contre 30), donnant le ton pour la régulation crypto américaine. Mais du côté de la Chambre des représentants, les Républicains, sous la houlette du président du Freedom Caucus Andy Harris (R-MD), ont exigé un renforcement des dispositions anti-CBDC pour accepter d’aller plus loin. Le 15 juillet 2025, douze élus républicains ont défié Trump en rejetant à 196 contre 223 la règle préalable à l’examen du GENIUS Act. Cette fracture rare au sein du GOP reflète le manque d’interdiction explicite des CBDC.

Ces dissidents comptaient des personnalités comme Marjorie Taylor Greene (R-GA), qui a dénoncé l’absence d’interdiction d’une monnaie numérique de banque centrale, et Anna Paulina Luna (R-FL), qui craignait que le texte n’ouvre la voie à une CBDC. Leur position traduit un rejet fondamental de la capacité de surveillance institutionnelle que peut représenter une CBDC.

Faute d’interdiction, la Fed pourrait instaurer un dispositif de surveillance numérique sans précédent, suivant tous les paiements en temps réel et supprimant l’anonymat du cash. Les risques macroéconomiques sont tout aussi lourds : une CBDC risquerait de provoquer d’importantes fuites de dépôts vers la Fed et de déstabiliser le système bancaire américain, aujourd’hui évalué à 18 000 milliards de dollars.

À l’échelle mondiale, 137 pays représentant 98 % du PIB planétaire explorent les CBDC et le yuan numérique chinois est déjà opérationnel à grande échelle. Les Républicains opposés préviennent : sans prohibition claire, les États-Unis pourraient introduire involontairement un « outil de surveillance monétaire » qui bouleverserait le rapport entre citoyens et État.

L’intervention de Trump au Bureau ovale

Le 15 juillet au soir, Trump est intervenu dans la crise. Après avoir réuni onze des douze contestataires au Bureau ovale, il a arraché un compromis qui prévoyait un second vote, incluant l’Anti-CBDC Surveillance State Act dans la loi de programmation militaire, et l’introduction de clauses anti-CBDC « claires et exigeantes » dans la réforme CLARITY.

Trump a annoncé sur Truth Social : « Après une brève discussion, ils ont tous accepté de voter la règle dès demain matin. » Cette implication directe montre une fois de plus l’influence tenace de Trump sur la majorité républicaine, même face à ses contestataires les plus radicaux.

Le vote du 16 juillet est entré dans l’histoire comme la procédure la plus longue jamais enregistrée à la Chambre, durant plus de dix heures alors que la direction républicaine œuvrait à réunifier ses rangs. Tard dans la soirée, Mike Johnson (R-LA), président de la Chambre, a permis de finaliser un accord, réduisant progressivement l’opposition du bloc conservateur. La mesure a finalement été validée par une majorité étroite de 215 voix contre 211.

Ainsi validée, la règle ouvre la voie aux votes définitifs sur les lois GENIUS, CLARITY et Anti-CBDC. Le GENIUS Act devrait devenir la première législation crypto d’envergure signée par un président américain, ayant d’ores et déjà obtenu un large soutien transpartisan et fixé des normes fédérales pour les stablecoins.

Le projet de loi fixe de nouvelles exigences strictes : les émetteurs de stablecoins devront maintenir à tout moment des réserves garanties en dollars ou bons du Trésor court terme, et publier chaque mois la composition de ces réserves. L’objectif : renforcer la crédibilité et la confiance auprès des banques, des commerçants et des utilisateurs. Le CLARITY Act vise une définition rigoureuse de la qualification des tokens, clarifiant la frontière entre matière première et titre financier, et élargissant la supervision de la CFTC au détriment de la pression de la SEC. Avec ces textes, les États-Unis mettent en place des règles concrètes pour le marché crypto, jusque-là en marge du système financier classique.

La règle adoptée a encadré les modalités des débats sur ces trois lois, ouvrant la voie à une réforme d’ampleur tout en préservant la cohésion des Républicains sur leurs priorités parlementaires.

La régulation : l’acte II pour la crypto, pas la fin du jeu

Longtemps, la crypto a évolué comme un « laboratoire d’expérimentation juridique ». Bitcoin, d’abord perçu comme une rupture monétaire anticonformiste, Ethereum qui a introduit un paradigme technologique inédit, puis DeFi, NFTs, GameFi ou la tokenisation de l’économie réelle—autant d’innovations nourries par la zone grise juridique. Après l’effondrement retentissant de FTX en 2022, le contexte a radicalement changé : l’ensemble du marché et les régulateurs exigent aujourd’hui des règles limpides.

Ce volet législatif américain répond à trois interrogations majeures : quels stablecoins sont autorisés ? Les actifs crypto sont-ils matières premières ou titres financiers ? Qui supervisera réellement ce nouvel espace financier ? Le droit fédéral va bientôt répondre clairement à ces questions. Une fois ces paramètres définis, l’écosystème passera de la phase d’essais et erreurs à une croissance encadrée.

Jag Kooner (Bitfinex) l’a résumé : l’arrivée d’un cadre législatif fera revenir les investisseurs institutionnels. Ces trois lois créent différents chemins de conformité qui redistribueront durablement les cartes du secteur—désignant de nouveaux gagnants et perdants au sein de l’économie crypto.

Le GENIUS Act : une révolution pour les stablecoins

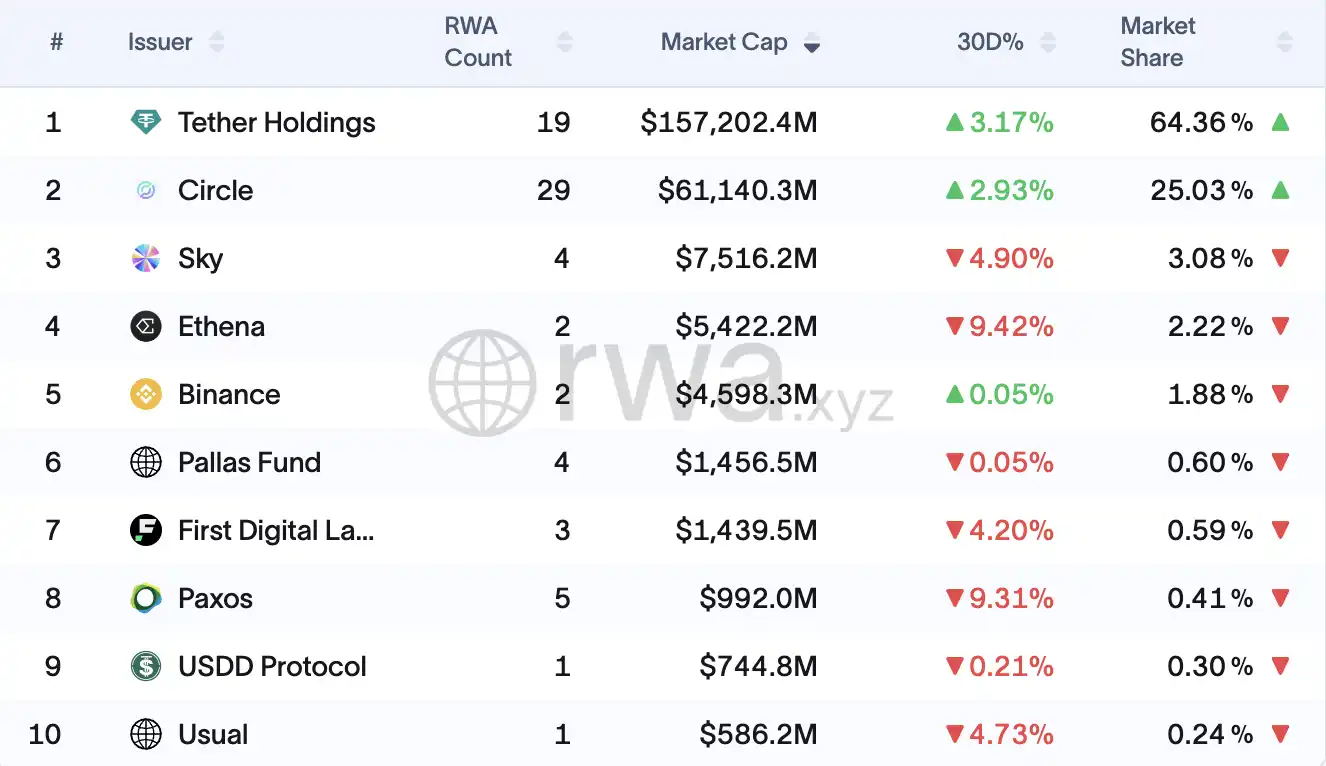

L’industrie des stablecoins, désormais valorisée à plus de 190 milliards de dollars, sera la première impactée par la réforme. Circle, avec son USDC, devrait tirer son épingle du jeu : 80 % de ses réserves sont placées en bons du Trésor américain et la société jouit de solides partenariats bancaires, répondant déjà à la plupart des critères réglementaires. Son entrée prévue à la Bourse de New York et son partenariat avec BlackRock placent l’entreprise en position idéale pour une adoption massive sous le nouveau régime.

Tether, à l’inverse, fait face à de sérieux défis. Détenteur de plus de 60 % du marché et de 155 milliards de dollars en circulation, Tether souffre de l’absence d’audit régulier et d’un manque historique de conformité, ce qui rend difficile le respect des exigences strictes du GENIUS Act. L’entreprise devra choisir entre se soumettre à une conformité américaine coûteuse (2 à 5 millions de dollars par an estimés) ou quitter le marché US pour se replier sur le Salvador et d’autres territoires non régulés.

Les stablecoins décentralisés comme le DAI devront se réinventer. Aujourd’hui, 80 % du DAI est adossé à des stablecoins centralisés (USDC pour l’essentiel), ce qui pose un problème de dépendance : MakerDAO devra probablement porter sa part de bons du Trésor américains de 10 à plus de 50 % pour rester conforme. La gouvernance DAO pourrait également devoir évoluer, au profit d’une organisation plus centralisée, pour satisfaire les exigences de la régulation.

Les nouveaux concurrents devront assumer des coûts d’entrée élevés—de 1 à 3 millions de dollars au lancement, puis entre 2 et 10 millions par an de conformité. Un défi pour les startups, mais une nouvelle opportunité pour les géants de la finance. Les grandes banques, Visa, Mastercard et de nombreuses fintechs se préparent à lancer leurs propres stablecoins ; le marché pourrait atteindre 2 000 milliards de dollars d’ici 2030.

Le CLARITY Act : plus de sécurité, mais aussi plus de conformité

Le CLARITY Act apporte pour la première fois un cadre réglementaire précis aux actifs numériques en définissant les lignes de partage entre la SEC et la CFTC, mais cela s’accompagne d’une hausse conséquente des obligations de conformité.

Les protocoles DeFi sont les plus exposés à l’incertitude : Uniswap et autres places de marché décentralisées devront instaurer des processus de cotation inspirés des standards des plateformes centralisées, et pourraient devoir enregistrer leur interface utilisateur comme courtier. Les protocoles de prêt, à l’instar de Compound, migrent vers des fondations pour clarifier leur statut, tout en affichant suffisamment de décentralisation pour bénéficier d’un régime réglementaire allégé.

Les jeunes projets DeFi pourraient faire face à des coûts de conformité prohibitifs (entre 500 000 et 1 million de dollars par an), laissant l’avantage aux grands acteurs établis. Beaucoup redoutent un départ massif des équipes de développement DeFi vers l’étranger, les structures devant se centraliser pour satisfaire les exigences réglementaires. Les projets de tokens devront être requalifiés, en passant du statut d’« actifs contractuels » encadrés par la SEC à « matières premières numériques » sous la supervision de la CFTC. À court terme, cela accentuera la volatilité des prix mais, sur le long terme, cela offrira de la visibilité et de la sécurité réglementaire. Les bourses agréées, auditées et enregistrées auprès de la SEC ou de la CFTC capteront capitaux et utilisateurs, tandis que les projets misant sur l’ambiguïté, la délocalisation ou l’arbitrage réglementaire seront évincés.

Les plateformes NFT comme OpenSea gagneront en clarté, notamment via de possibles exemptions au statut de bourse de titres, mais devront impérativement séparer les fonds clients des fonds propres. La loi introduit de nouvelles catégories entre « matières premières numériques », « actifs contractuels » et « objets de collection non assimilables à une matière première », chacune soumise à des règles distinctes.

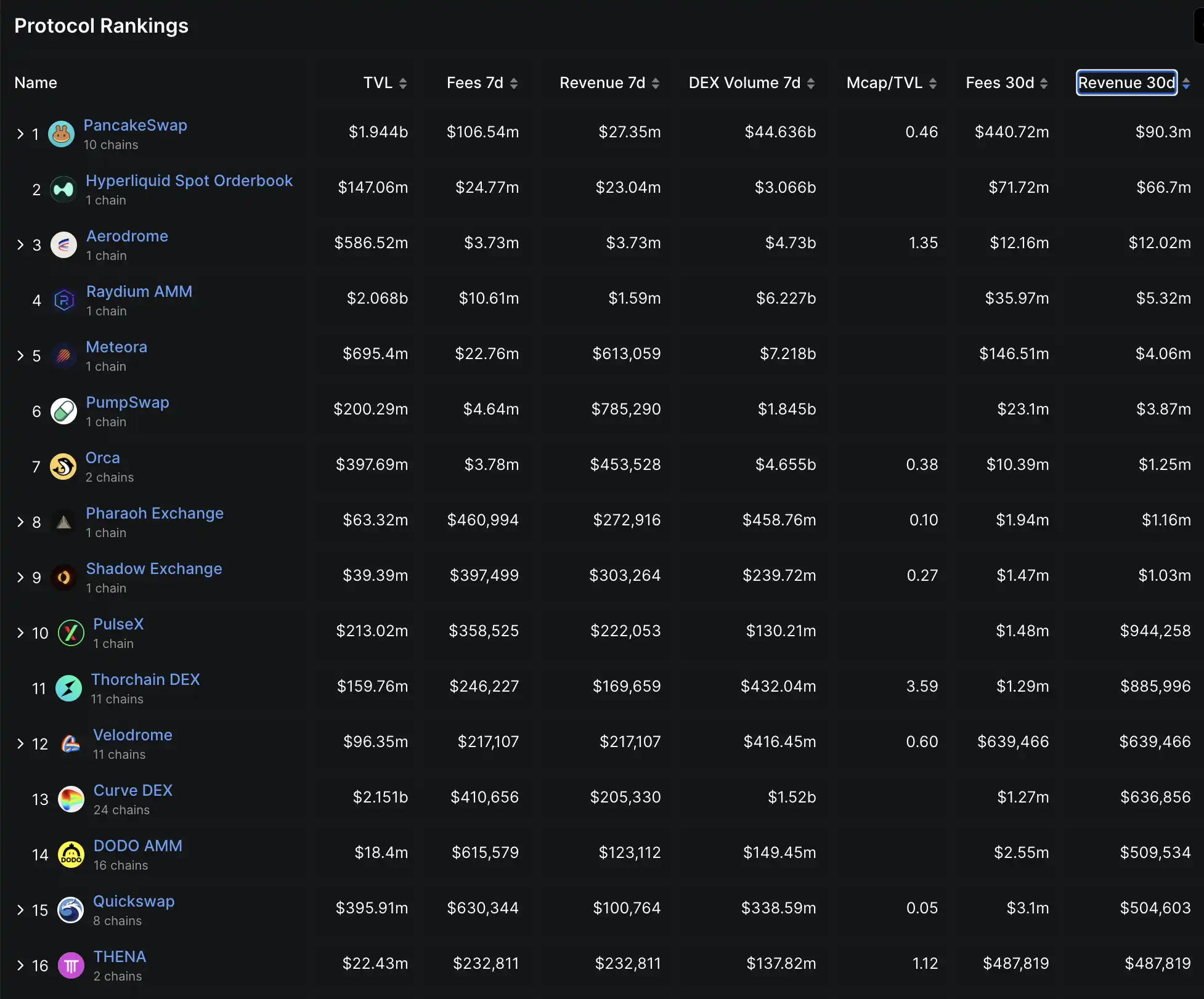

Moins de 30 protocoles DeFi génèrent plus de 100 000 dollars de revenus mensuels. Source : Defillama

À terme, les plateformes centralisées seront les grandes gagnantes de cette clarification, même si elles devront supporter des charges de conformité lourdes (de 10 à 50 millions de dollars par an pour répondre aux exigences conjuguées de la SEC et de la CFTC). Coinbase et les bourses régulées américaines renforceront leur avantage concurrentiel face aux plateformes non régulées et bénéficieront enfin de l’accès aux investisseurs institutionnels, jusqu’ici freinés par l’incertitude juridique.

L’Anti-CBDC Act : garantir le leadership du secteur privé

L’Anti-CBDC Act offre la principale garantie à long terme pour l’écosystème privé des paiements numériques. En interdisant à la Fed de lancer une CBDC de détail, la loi protège le secteur privé des paiements digitaux de toute concurrence de l’État, consolidant ainsi la suprématie de l’écosystème crypto privé.

Les émetteurs de stablecoins bénéficient d’une immunité durable face à la concurrence publique, ce qui garantit à long terme le rôle dominant des stablecoins privés dans les paiements numériques. Le bannissement d’une CBDC stimule l’innovation du secteur privé et protège les acteurs historiques comme Visa et Mastercard. Les banques locales sont parmi les gagnantes, puisqu’elles conservent ressources et clientèle à l’abri de la concurrence étatique. La loi empêche la Fed de rivaliser avec les banques commerciales et assure le maintien du rôle des établissements financiers dans la création de crédit aux États-Unis.

Cette nouvelle ère combine opportunités et charges de conformité accrues : les banques devront investir entre 5 et 20 millions de dollars pour créer et réguler leur activité stablecoin, et les intermédiaires de paiement devront engager de 2 à 10 millions pour renforcer leurs outils de LCB/KYC. Ce nouveau cadre autorise enfin les fonds de pension et les gérants d’actifs à accéder au marché crypto. Les plateformes régulées américaines gagneront des parts de marché tandis que la concurrence offshore devra absorber la hausse des coûts. Les acteurs conformes aux standards américains bénéficient ainsi d’un avantage compétitif clair pour attirer les capitaux institutionnels.

L’ère des décisions arbitraires de la SEC touche à sa fin, la CFTC se positionnant comme nouveau régulateur central du secteur. Les projets blockchain développés sur le sol américain, la conservation réglementée et les stablecoins reconnus légalement devraient être revalorisés. En résumé, l’industrie crypto autrefois sans frontières et sans règle entre dans une nouvelle ère : exigences claires, conformité rigoureuse et barrières d’accès relevées.

Quel accueil chez les professionnels de la crypto et à Wall Street ?

L’ensemble du secteur affiche un optimisme raisonné quant à cette réforme. Steven Goldfeder, PDG d’Offchain Labs (éditeur d’Arbitrum), rappelle que le risque réglementaire était le principal facteur d’incertitude pour la crypto : « Un cadre législatif est enfin le signe que la technologie s’installe durablement. Elle nécessite une gouvernance robuste, et seule une réglementation sérieuse peut instaurer la confiance. » Jag Kooner (Bitfinex) confirme : « Même sans adoption totale, la simple implication du législateur suffit à doper la confiance du marché. »

Parallèlement, les grands acteurs de la finance traditionnelle se positionnent déjà. Brian Moynihan, PDG de Bank of America, a révélé que la banque envisage un stablecoin, même si aucun calendrier n’est fixé. À ses yeux, la clarté réglementaire permettra aux stablecoins de s’imposer progressivement dans la banque traditionnelle, comme Zelle et Venmo l’ont déjà fait. Jamie Dimon, CEO de JPMorgan, a admis que « les stablecoins sont une réalité » et que la banque participera à l’édification de cette nouvelle infrastructure. Crypto-natifs et grandes banques se mobilisent donc pour s’adapter à ce « moment charnière » de l’intégration de la crypto dans la finance classique.

Depuis la création du bitcoin, la crypto navigue à la frontière de la régulation. Désormais, le Congrès américain s’apprête à formuler une réponse globale, ni punitive ni complaisante à l’égard du secteur. Ce n’est pas la fin, mais un renouveau : l’ère où l’autogouvernance cède la place à la régulation institutionnelle et où le Far West numérique devient une pièce maîtresse de l’infrastructure financière mondiale.

Mentions légales :

- Cet article est une republication de [BLOCKBEATS] et les droits d’auteur appartiennent aux auteurs originaux [BUBBLE, Lin Wanwan]. Pour toute demande de republication, veuillez contacter l’équipe Gate Learn, qui vous répondra dans les meilleurs délais conformément à la procédure en vigueur.

- Avertissement : Les propos tenus dans cet article reflètent l’opinion de l’auteur et ne valent pas conseil en investissement.

- Les autres versions linguistiques ont été produites par l’équipe Gate Learn. À l’exception des textes signés Gate, il est interdit de copier, diffuser ou plagier ces traductions.

Articles connexes

Qu'est-ce que Solscan et comment l'utiliser ? (Mise à jour 2025)

Qu'est-ce que Tronscan et comment pouvez-vous l'utiliser en 2025?

Qu'est-ce que Coti ? Tout ce qu'il faut savoir sur l'ICOT

Qu'est-ce que l'USDC ?

Explication détaillée des preuves à zéro connaissance (ZKP)