米連邦準備制度理事会(Fed)の決定プレビュー:米国の金利がステーブルコイン業界にどのような影響を及ぼすのか?

ステーブルコイン市場は、その規模と重要性を着実に拡大させており、暗号資産市場の継続的な活況と一般的なユースケースの拡大が成長を後押ししています。2025年半ば時点で、ステーブルコインの総時価総額は2,500億ドルを突破し、年初来で22%以上増加しました。モルガン・スタンレーによると、これら米ドル連動型トークンは現在、平均日次取引高が1,000億ドルを超え、2024年にはオンチェーン取引量が27.6兆ドルに達しています。ナスダックのデータでは、この規模は既にVisaとMastercardの合計を上回っています。ただし、重大なリスクも存在し、特に発行体のビジネスモデルやトークンの安定性が米国金利の変動と密接に結びついている点が懸念されます。次回の米連邦公開市場委員会(FOMC)決定を控え、本稿ではFRBの金利サイクルやその他の主要リスクが、USDTやUSDCといった法定通貨担保型USDステーブルコインの市場環境をどのように変化させうるかを世界的な視点で分析します。

ステーブルコイン入門:過熱する成長と規制の狭間で

ステーブルコインの定義:

ステーブルコインは、通常米ドルに1:1で連動し、安定した価値を維持するよう設計された暗号資産です。安定性は、現金や短期債券による全額担保、またはアルゴリズムによる供給制御を通じて実現されます。Tether(USDT)やCircle(USDC)などの主要な法定通貨担保型ステーブルコインは、すべての発行トークンを現金や短期債券で完全に裏付けることで価格安定性を確保しています。アトランティック・カウンシルのデータによれば、流通しているステーブルコインの約99%が米ドル建てです。

業界における位置付けと現況:

2025年までに、ステーブルコインは伝統的な金融や商取引分野で急速に普及しています。Visaが銀行発行型ステーブルコイン向けのプラットフォームを開始し、Stripeはステーブルコイン決済を導入。AmazonやWalmartも独自のステーブルコイン開発を模索中です。一方、規制の枠組みも世界的に急速に進化しています。2025年6月、米国上院は、Stablecoin Payment Clarity Act(GENIUS法)を可決しました。主な要件では、発行体は高品質かつ流動性の高い資産(現金または3カ月以内に満期を迎える短期米国債)による1:1の裏付け維持、およびトークン保有者の権利や保護を明確化することが定められています。欧州ではMarkets in Crypto-Assets(MiCA)規制によりさらに厳格な基準が課されており、ユーロ圏の金融安定が脅かされる場合、非ユーロ建てステーブルコインの流通を当局が制限可能です。2025年6月時点で、ステーブルコインの総流通額は2,550億ドルに達しています。シティは、2030年までに市場規模が1兆6,000億ドルに拡大するとの見通しを示しており、これは約7倍の成長です。広範な市場への浸透が進む一方で、急成長は新たなリスクや摩擦ももたらしています。

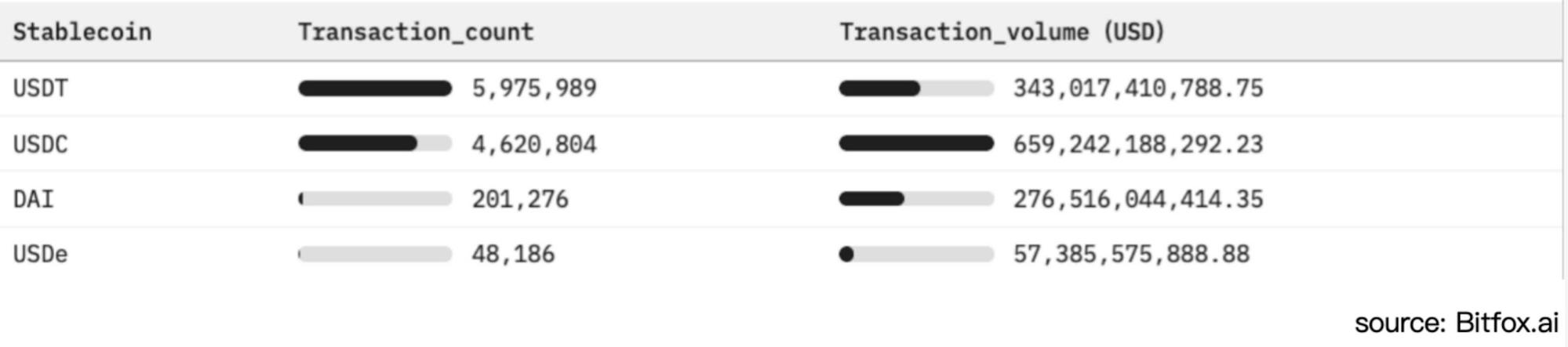

図1:過去30日間のイーサリアム上ステーブルコイン導入状況・市場活動比較

法定通貨担保型ステーブルコインと金利感応度

従来の銀行預金では利息が発生しますが、ステーブルコイン保有者は通常利回りを受け取りません。Stablecoin Payment Clarity Act(GENIUS法)では、法定通貨担保型USDステーブルコインのユーザー口座金利は0%と明確に定められており、発行体は準備金の運用収益を全て享受できます。現在の高金利環境下で、Tether(USDT)やCircle(USDC)は大幅な収益増を実現していますが、金利が下落した際は発行体の収益が大きく減少するリスクも抱えています。

準備資産運用の仕組み:

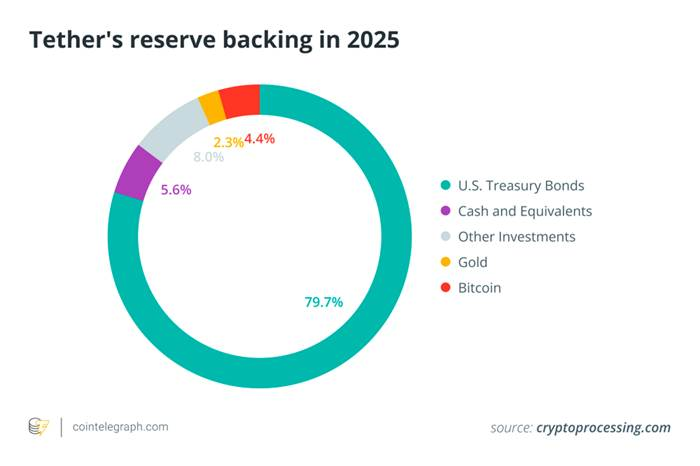

流動性確保とペッグ維持のため、主要な発行体は準備資産を短期米国債などに集中させています。2025年初頭、Tetherの米国政府債保有額は1,130億〜1,200億ドルで、総準備金の約80%を占め、世界の米国債保有上位20社に入ります。下図は、Tetherの準備資産構成を示しており、米国債や現金への強い依存が明らかです。一方、その他証券・金・ビットコインの占める割合は非常に小さい状況です。

図2:2025年Tether準備資産構成(主に米国債)—法定通貨担保型ステーブルコインの金利付国債への依存体質を示す

高品質な準備資産はペッグ維持やユーザー信頼の基盤であり、同時に豊富な利息収入の源となっています。FRBの2022~2023年の利上げでTビルや預金金利は近年最高水準となり、ステーブルコイン準備資産の収益力が大幅に向上しました。実際、Circleの2024年度決算では総収益16.8億ドルのうち99%にあたる16.7億ドルが準備金の利息収入でした。Techxploreによると、Tetherの2024年利益は130億ドルに上り、ゴールドマン・サックスなどの米国大手金融機関をしのぐ水準です。約100名の従業員規模でこの水準の利益を上げていることからも、高金利環境がステーブルコイン発行体の収益拡大の主因であることがわかります。発行体はユーザー資金を5%以上の利回りが得られる米国債に投資する一方、ユーザーには利息を還元せず、スプレッド全体を自社利益とする「高利回りスプレッド戦略」を採用しています。こうした構造により、ステーブルコインは金利変動リスクに大きく晒されています。

金利リスクへの依存度

ステーブルコイン発行体の収益はFRBの政策金利変更に極めて敏感です。例えば、金利が50ベーシスポイント(0.50%)下がると、Tetherの年間利息収入は約6億ドル減少します。ナスダックのアナリストも「利息収入への依存が高い発行体、特にCircleは利下げ局面で脆弱になる」と指摘しています。

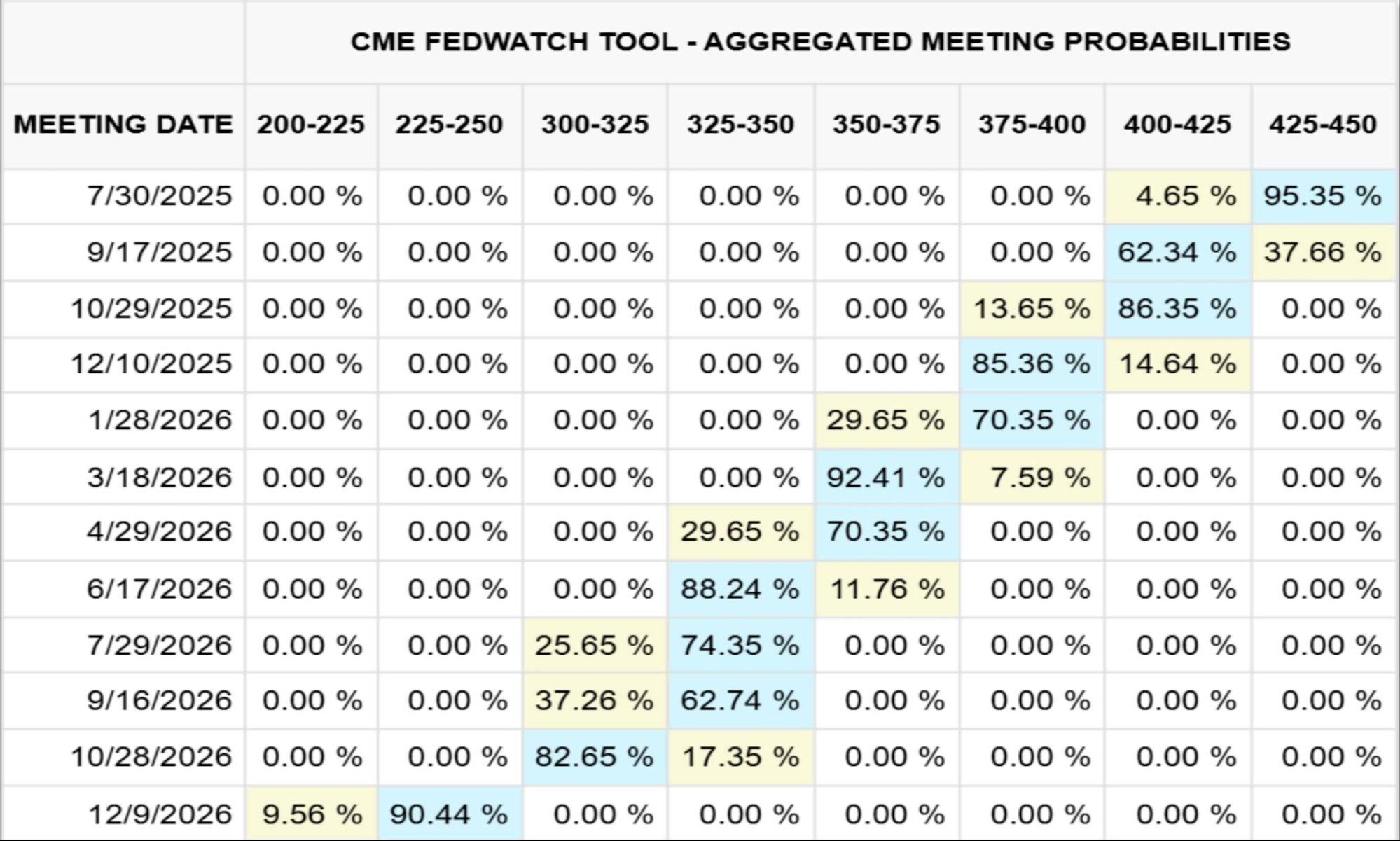

以下の図3はCMEによるフェデラルファンド金利見通し(2025年7月23日時点、2026年末まで)、図4は金利変動によるCircle準備金収入の変化(金額・百万ドル)を示しています。

図3:2026年12月のフェデラルファンド金利見通し(CME、2025/07/23)

図4:Circle準備金収入の金利感応度

例えば、2024年にCircleは準備金利息で16.7億ドルを得ており、総収益の99%を占めます。CMEモデル(2025年7月23日時点)によれば、2026年12月にフェデラルファンド金利が2.25%〜2.50%に低下した場合(確率90%程度)、Circleの収益は8.82億ドル減少し、2024年の利息収入の半分以上が失われる計算となります。その場合、2026年末までにUSDC流通量を2倍に増やす必要があります。

金利変動以外の複合的課題:ステーブルコインが直面する多面的リスク

金利が主要なドライバーである一方、ステーブルコイン・エコシステムには他にも重大なリスクや課題が存在します。客観的かつ体系的な分析には、これらのリスクを明確に整理することが不可欠です。

規制および法的リスク

ステーブルコインは米国のStablecoin Payment Clarity Act(GENIUS法)やEUのMiCA規則といった断片的な制度下で運用されています。これら法制度は一部発行体の合法性を担保しますが、一方で多大なコンプライアンスコストや市場アクセス制限のリスクももたらします。準備金透明性不足や制裁回避(Tetherによる制裁対象地域での大規模取引など)、消費者被害などが原因で、規制当局による払い戻し停止や市場からの排除が行われる可能性もあります。

銀行・流動性集中リスク

法定通貨担保型ステーブルコインは、準備金の管理や法定通貨の出入金で、限られた提携銀行に依存しています。例えば、シリコンバレー銀行の破綻によりUSDC準備金33億ドルが凍結された事例のように、大規模な払い戻しが発生した場合にはペッグ(価格連動)乖離や銀行システム全体の流動性逼迫リスクが顕在化します。

ペッグ維持および乖離リスク

完全担保型ステーブルコインでも市場信認が損なわれるとペッグ(価格連動)が崩れる場合があります。2023年3月にはUSDCが準備金アクセス懸念から0.88ドルまで下落しました。アルゴリズム型ステーブルコインはさらにリスクが高く、2022年のTerraUSD(UST)崩壊がその典型例です。

透明性・カウンターパーティリスク

利用者は発行体の資産状況や流動性を四半期ごとのアテステーション(証明報告)で確認しますが、完全なパブリック監査がない場合、信頼性は脆弱となります。準備金が銀行預金・MMF・レポ取引等にある場合、市場混乱時にはカウンターパーティリスク(取引先リスク)・信用リスクが払い戻し保証を脅かす可能性があります。

運用・技術的リスク

中央集権型ステーブルコインはトークン凍結や没収といった機能を有しますが、単一障害点リスクも存在します。分散型金融(DeFi)型はスマートコントラクトのバグやクロスチェーンブリッジのハッキング、カストディ業者のセキュリティ問題にも脆弱です。また、ユーザーの操作ミスやフィッシング被害、ブロックチェーン取引の不可逆性なども日常的なリスクとなっています。

マクロ金融安定性リスク

数千億ドルが短期米国債に集中する現状では、大規模払い戻しが発生した際、米国債需要や金利に大きな変動を与えるリスクがあります。極端な場合、米国債市場で大量の資産売却が発生する可能性があり、さらにFRBの金融政策の伝播メカニズムにも影響を及ぼしかねません。このような状況から、米国中央銀行デジタル通貨(CBDC)や新たな規制導入が加速する可能性も指摘されています。

まとめ

次回FOMC会合を目前に、市場は金利維持を予想しつつも、議事要旨やガイダンスの詳細に注目しています。USDTやUSDCなど法定通貨担保型ステーブルコインの成長は著しいものの、そのビジネスモデルは本質的に米国金利サイクルに依存しています。たとえ小幅な金利引き下げ(25~50ベーシスポイント)でも、年間数億ドル規模の利益が失われ、発行体は成長戦略の見直しや保有者への還元強化を迫られる可能性があります。

また、金利リスクだけでなく、絶えず変化する規制環境、銀行・流動性リスク、ペッグ維持や乖離リスク、運用・技術リスクなど、多面的な課題にも直面しています。これらはスマートコントラクトのバグから準備金の透明性欠如まで多岐にわたり、特に短期米国債の主要保有者となったことで、払い戻しフローが国際債券市場や金融政策の伝播に与える影響がますます大きくなっています。

免責事項:

- 本記事は[TechFlow]より転載されており、著作権は原著者[0xYYcn Yiran, Bitfox Research]に帰属します。転載に関してご不明点がある場合は、Gate Learnチームまでご連絡ください。ご連絡の際は所定手続きに従い迅速に対応いたします。

- 免責事項:本記事に掲載された見解および意見は原著者のものであり、投資助言を目的とするものではありません。

- 他言語版はGate Learnチームによる翻訳です。翻訳記事の無断転載・再配布・剽窃は禁じられており、引用時にはGate.comの明記をお願いします。

関連記事

ステーブルコインとは何ですか?

USDeとは何ですか?USDeの複数の収益方法を公開します

Yalaの詳細な説明:$YUステーブルコインを媒体としたモジュラーDeFi収益アグリゲーターの構築

USDT0とは何ですか

キャリートレードとは何ですか? そして、それはどのように動作しますか?