この企業は、果たして本物のステーブルコインのユニコーンと言えるのでしょうか?

7月21日夜、EthenaのネイティブトークンENAが2億6,000万ドル相当のトークン取得計画報道を受けて20%高騰し、6カ月ぶりの高値となる0.59ドルに急伸しました。このニュースをきっかけに、市場では大きな関心が集まりました。本記事では、この出来事の詳細やENAの直近パフォーマンス、Ethenaプロジェクト・市場全体への影響、現状評価について解説します。

StablecoinXが資金調達を完了しNasdaq上場を目指す

7月21日、Ethenaは子会社StablecoinXがTLGY Acquisition Corpと合併契約を締結したと発表しました。これにより、SPAC(特別買収目的会社)経由の上場と約3億6,000万ドルの資金調達が予定されています。Ethena財団は6,000万ドルを拠出し、Dragonfly、Pantera Capital、Galaxy Digital、Wintermute、Polychain、Haun Venturesなどの大手機関投資家も参加します。

今回の資金調達はPIPE(公開株式への私募)方式で実施され、現金2億6,000万ドルと、割引・ロックアップ付きENAトークン1億ドル分が割当されます。公式発表によれば、調達額は長期的なENA財務構築に活用される予定です。StablecoinXは今後6週間で、日々約500万ドル分のENAを公開市場で買い付け、総額2億6,000万ドル相当、流通供給量の約8%の取得を目指します。

StablecoinXはENA取得にとどまらず、Ethenaエコシステムの基幹インフラ運営(バリデータノード・ステーキングサービス等)も計画しています。資金調達完了後、StablecoinXは銘柄コード「USDE」でNasdaq上場となり、Ethena財団が議決権の過半数を保有します。

Ethenaチームは、これらトークンは長期ロックされ恒久保有されること、財団が売却に対する拒否権を持つことを強調しています。エコシステム支援と、時間をかけた1株あたりENA価値の最大化を目指し、財務ENA保有量の継続的な増加を図る方針です。

ENA価格の直近パフォーマンスレビュー

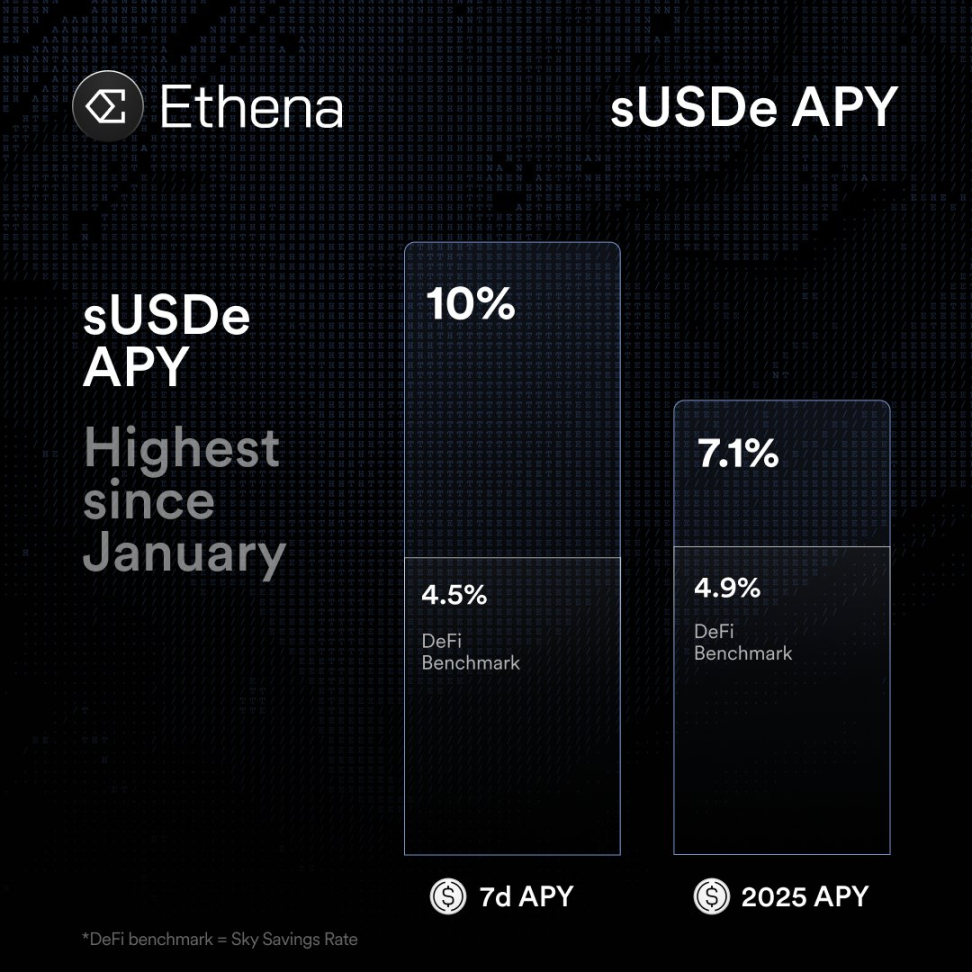

StablecoinX関連ニュースの前から、ENAは上昇基調でした。7月20日には市場全体の上昇に伴い、ETHやSOLなど主要アセットの資金調達金利が上昇し、停滞していたEthenaトークンにも新規資金が流入。ENAはこの日だけで20%高騰し、2月以来となる0.50ドル超えを記録しました。投資家は当日だけでEthenaの合成ドル型ステーブルコインUSDeに約7億5,000万ドルの純流入を加え、総供給量は過去最高の61億ドル近くまで拡大。期間中、Ethenaの裁定取引戦略は利益を生み出し、sUSDeは年率10%の利回りを実現。これは米国のマネーマーケットファンド利回りを大きく上回る水準でした。

Ethenaプロジェクトへの影響と今後の展望

StablecoinXの設立および上場計画は、Ethenaにとってきわめて重要な意味を持ちます。

第一に、分散型金融(DeFi)プロジェクトによる伝統的資本市場へのアプローチの新たな例と言えます。これはCircle(USDC)の直接上場やRippleによる取引可能商品リリースと同様、ステーブルコインへの機関投資家の関心拡大を裏付けています。公開企業モデルにより、Ethenaは従来型株式投資家に直接出資機会を提供し、ステーブルコインと従来型金融(従来型金融)の融合を顕著に示しています。Ethena創業者が語るように、この取引は公開市場の投資家に「純粋なデジタルドル投資手段」を提供します。

第二に、資本フロー面では、StablecoinXによる積極的かつ長期的なENA蓄積計画が強力な買い手となります。日々500万ドル規模、数週間で2億6,000万ドル相当のENA買い付けと現金およびロックドトークンによる3億6,000万ドル調達は、ENA需要に大きなインパクトをもたらします。こうした「ビットコインの財務戦略」(MicroStrategyのBTC蓄積戦略に類似)は、ENA価格を長期的に下支えし得ます。ただし、プロジェクトのファンダメンタルズが変化したかはなお不明です。

一部では、安定的な機関資本の投入が実需を喚起し、トークンの長期的な下値を支えるとの見方もあります。他方、こうした資金流入はEthenaのプロトコル設計そのものを変えるものではなく、現状では暗号担保を用いたUSDeミント・ヘッジ利回り構造が続きます。StablecoinXの購入計画は市場需要を押し上げますが、本質的なプロトコルの仕組み自体には直接影響しません。したがって、根本的なファンダメンタルズ変化が生じたか否かは依然議論の余地があります。長期的には「ENA強気」投資家がテーブルに加わるものの、もし基幹の裁定モデルが(例えば資金調達金利低下で)難航すれば、収益性は厳しい評価にさらされます。

第三に、規制環境も大きく動いています。米国ではGENIUS法をはじめとするステーブルコイン関連規制が成立。全てのステーブルコインに対し現金や国債での完全裏付けを義務付け、監督を強化し、株式型・利回り生成型ステーブルコインを禁止するなど、規制当局や従来型金融の本格的な関与が進んでいます。

EthenaのUSDeは「暗号資産担保型シンセティックドル」に該当し、新規則下では適法性のハードルが生じる可能性があります。Ethenaが米国の法的枠組みに完全準拠する場合、ヘッジ戦略の調整が必要となるかもしれません。現在のところ、Ethenaの見解ではUSDeはシンセティック資産であり支払用ステーブルコインには当たらないため、新法の直接適用外と考えられています。いずれにせよ、StablecoinXの上場および資金調達は規制明確化の流れと重なり、Ethenaは一層のコンプライアンス対応が求められる一方で、正規市場での信用向上も期待されます。

Ethenaプロジェクト現状評価

総じて、Ethenaは急成長フェーズにあります。資金調達金利の復調でUSDeの魅力が増し、近時ではBTC・ETH・SOLを用いたヘッジ戦略により年率10%超の利回りを達成。これは米ドル建て従来ファンドを大きく上回ります。今週の新規USDe発行は約7億5,000万ドルに達し、総供給量も過去最高を更新しています。

規制・政策動向にも注意が必要です。米国はGENIUSステーブルコイン法施行により、発行体をFRB監督下に置き、100%資産裏付けを義務づけました。USDC・USDTなど主要ステーブルコインへの影響は長期的に及ぶ可能性が高いです。EthenaのUSDeは暗号資産担保型であり、新体制下では調整や特例措置を要する可能性があります。

また、Ethenaは規制当局と対話を重ね、USDeをシンセティックドルとして分類し新法の直接規制外とすることを目指しています。ただし今後米国投資家向け提供を進める場合、より多くの法定通貨や国債準備が求められるでしょう。こうした規制の不透明性は課題となっており、特に高利回りモデルの適法性と持続性が焦点となっています。

伝統資産への展開も進んでいます。Ethenaは法定または機関資産担保型ステーブルコイン「USDtb」を導入し、ブラックロック運用の米ドルファンドへの投資も始めています。こうした施策は商品としてのコンプライアンスや機関投資家からの信頼を一層高めています。Telegram Wallet連携やレンディング戦略導入でエコシステム内のユーザー参加も増加していますが、なお新興DeFiプロトコルとしてコンプライアンス、競争、市場変動といった課題をクリアし、安定的成長を確立することが求められます。

まとめると、StablecoinXによる資金調達成功とENA財務戦略の開始は、短期的にEthenaのトークン価格や投資家信頼感を押し上げました。長期的には、Ethenaがデジタルドルを標榜し、伝統的資本市場との接続を強化することで新たな資本やトークン流通チャネルを開拓できる可能性があります。ただし、この動きによってEthenaの中核である担保型ヘッジモデルが根本的に変わるわけではありません。

現時点でこれが構造的転換であると言い切るのは早いでしょう。StablecoinXによる資本流入や上場は明確な追い風ですが、Ethenaが高利回り構造を持続し、規制変化に適応できるかは今後の検証が必要です。

免責事項:

- 本記事はForesight Newsより再掲載しています。著作権は原著者であるAlex Liu, Foresight Newsに帰属します。掲載等についてご懸念がある場合は、Gate Learnチームまでご連絡ください。標準手順にてご対応いたします。

- 免責事項:本記事で表明された見解・意見は執筆者個人のものであり、投資助言ではありません。

- 本記事はGate Learnチームが各国語に翻訳しました。翻訳内容の無断転載・二次利用・複製はご遠慮ください。出典としてGateの明記をお願いします。

関連記事

ステーブルコインとは何ですか?

USDeとは何ですか?USDeの複数の収益方法を公開します

Yalaの詳細な説明:$YUステーブルコインを媒体としたモジュラーDeFi収益アグリゲーターの構築

USDT0とは何ですか

キャリートレードとは何ですか? そして、それはどのように動作しますか?