USDeが120億ドルに到達した要因と、ファンディングレートが反転した場合に生じるリスク

これまで出会ってきたすべてのファイナンシャルアドバイザーが、複利の力についての決まり文句から話を始めるものです。

「毎月500ドルをインデックスファンドに積み立て、年間7%のリターンが得られれば、30年後には130万ドルに到達できる」——よくあるお決まりの話ですが、実際には15年も経つと毎月500ドルの拠出はたいした負担に感じなくなります。家賃は2倍になり、子どもを持ち、「十分なお金」の基準が「ワカモレが買える」から「良い学校区の住宅が買える」レベルへと進化するためです。従来型のマネープランは、支出は一定のまま資産が徐々に積み上がることを想定していますが、現実の生活設計はむしろ逆に働きます。

そんな中、仮想通貨デリバティブ市場において、合成ドルで年15~20%ものリターンを得ている人々がいると知ったとき、多くの人がリスクより先に目を向けたのは「リターンが得られるまでの期間」でした。ついに、生活コストの上昇スピードを上回るリターンを実現できる仕組みが登場したのです。

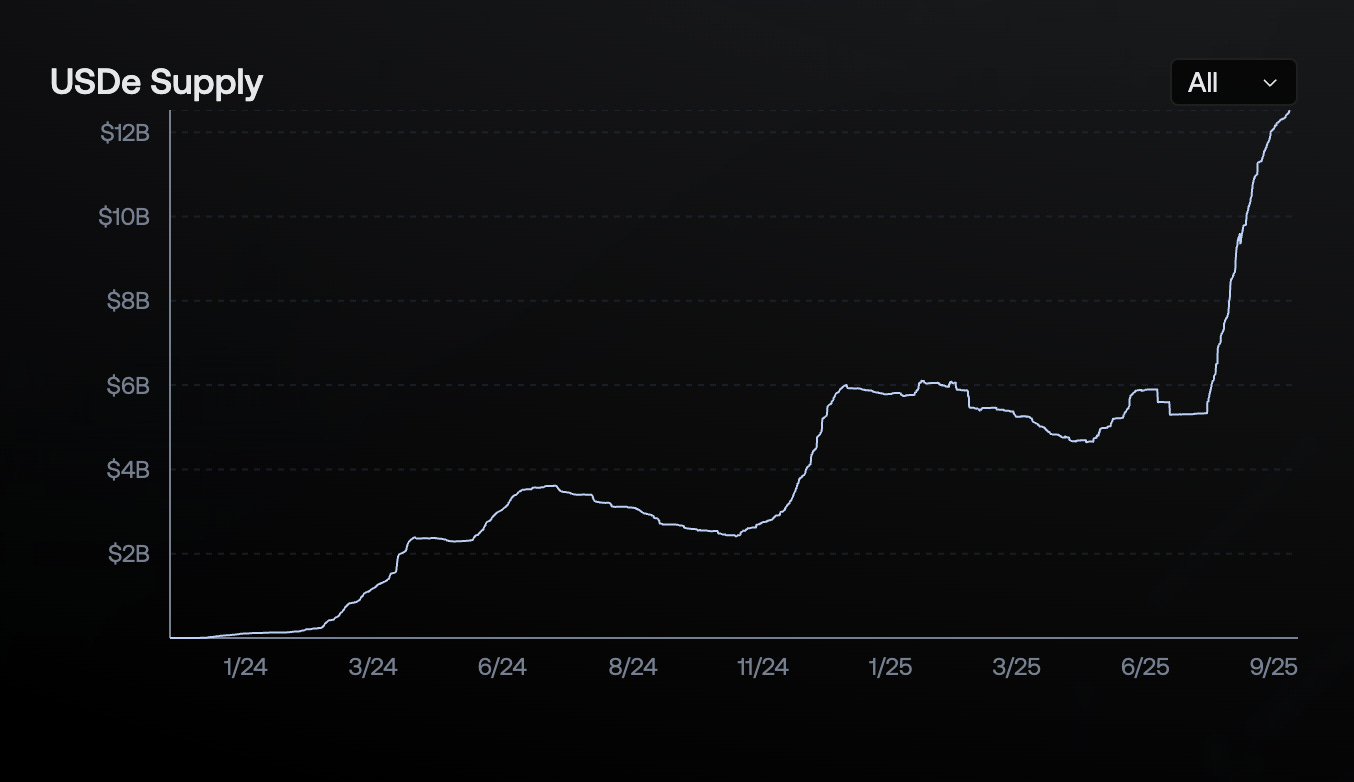

私が本稿を書こうと思った核心的な理由はここにあります。18か月前に立ち上がった暗号資産プロトコルが、史上最速で流通供給量124億ドルに到達しました。USDTがこの規模に到達したのは2020年中頃(数年にわたり徐々に成長)、USDCは2021年3月に100億ドル超え。EthenaのUSDeは、この2つを一気に抜き去る勢いで、まさに“金融スピードラン”を成し遂げたのです。

USDeは、暗号資産デリバティブ市場の構造的不均衡によるギャップを最大限に活用しています。

ここに、すべての投資家・規制当局・競合が抱く大きな疑問が生まれます。

なぜこれほど急成長したのか、実際のリスクは何か、この仕組みは持続性があるのか、それともまた新手の高利回り実験が破綻の時を待っているのか。

本稿は、その核心に迫ることを目指したものです。

クリプト業界のインナーサークルへ最短ルートで到達する。

Introduction.comは、暗号資産・テクノロジー・金融分野のGTM、BD、リーダーシップで最も高い信頼を得ているプロフェッショナルのために設計された、会員制・高信頼ネットワークです。

メンバーは厳選されたエコシステムにアクセスし、コラボレーションやディール、成長が当たり前のように起こる環境を手に入れています。

ノイズを排除し、摩擦を減らし、エグゼクティブ同士の深いネットワークがもたらす真の価値を解き放ちます。

現在、新規会員申込を受け付け中。

世界最大級のキャリートレード

Ethenaは、暗号資産市場における恒常的なレバレッジ需要を、まるで「マネープリントマシン」のように収益化する道を見出しました。仕組みは非常にシンプルです。

暗号資産を担保として預け、同じ数量の暗号資産の先物をショートし、その差額が収益となる。こうして、価格変動を排除しつつ、暗号市場で最も安定的な収益源から利回りを生み出す「合成ドル」を実現しています。

さらに分かりやすく説明します。USDeをミント(発行)したい人は、ETHやビットコインなどの暗号資産を預け入れます。従来なら資産価格の安定に期待してホールドするところですが(ちなみに、価格は絶えず変動します)、Ethenaでは同額の「パーペチュアル先物」で即座にショートポジションを持ちます。

ETHが100ドル上昇した場合——現物は100ドルの利益ですが、ショートは100ドルの損失。

ETHが500ドル下落した場合——現物は500ドル損失ですが、ショートは500ドルの利益。

つまり、ドル建てで見れば完全な安定を実現できます。

これは「デルタニュートラル・ポジション」と呼ばれます。価格変動による損失は発生しませんが、逆に価格上昇で得をすることもありません。

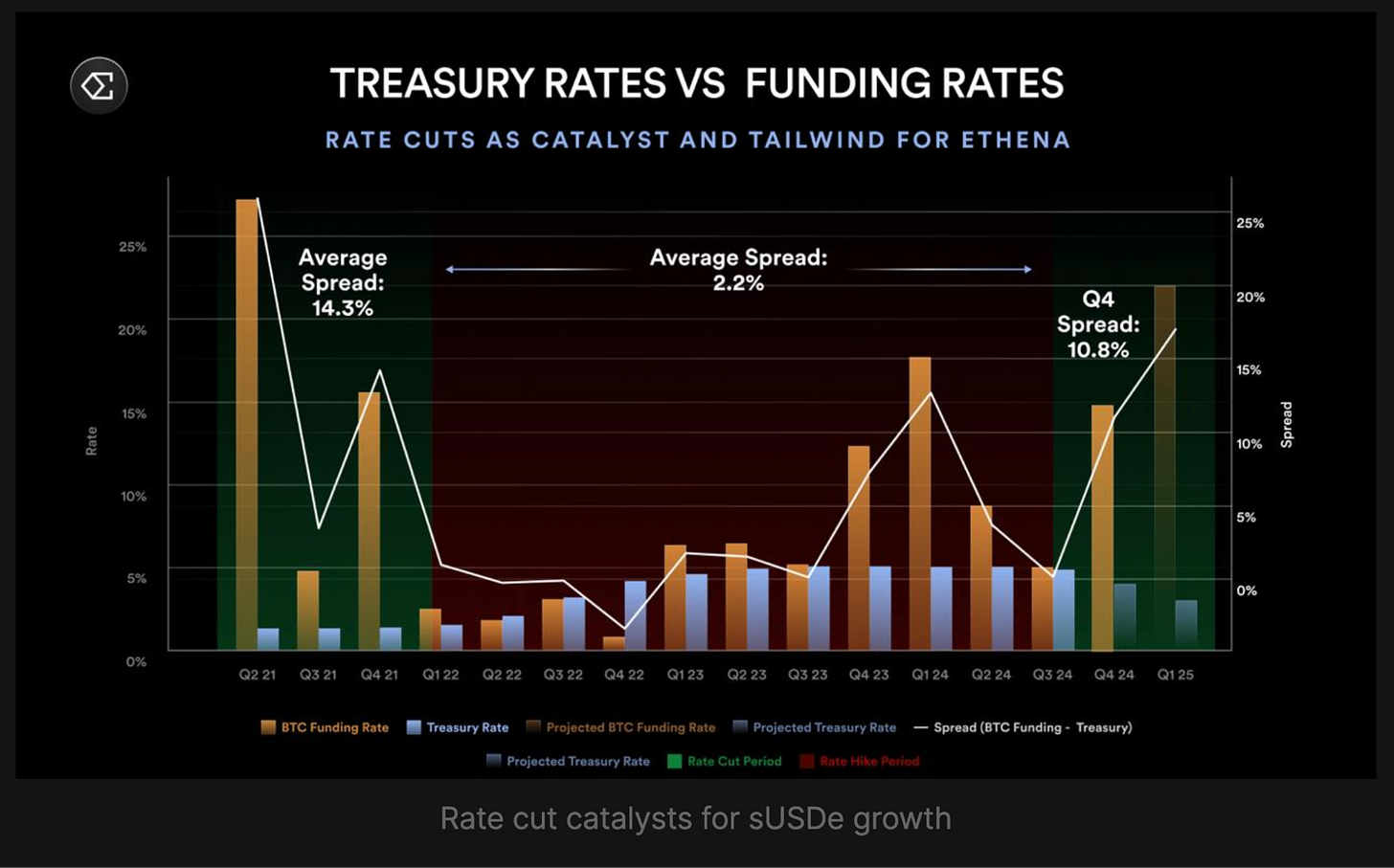

では、12~20%もの高い利回りはどこから生み出されるのでしょうか。主に3つの源泉があります。

第一に、ETH担保をステーキングし、現時点で3~4%程度のステーキング報酬を得ます。

第二に、ショートポジションから生まれる「ファンディングレート」を受け取ります。

暗号資産のパーペチュアル先物市場では、8時間ごとにポジション維持のためファンディング手数料が発生します。ロング志向が強いと(約85%の確率で発生)、ロング側がショート側に支払います。Ethenaは常にショートポジションを保有し、この報酬を受領できます。

2024年、オープンインタレスト加重ファンディングレート平均は、ビットコインで11%、イーサリアムで12.6%でした。これは、レバレッジをかけたトレーダーが、反対側のポジションに対して実際に支払っているキャッシュフローです。

第三に、保有する準備金の現金同等物やトレジャリー商品からの利回りです。Ethenaはパートナー経由で流動性の高いステーブル資産を運用し、USDCはロイヤリティリワード、USDtbはBlackRockのBUIDLファンドから利回りが分配されます。

これら3つを組み合わせることで、2024年にはsUSDe保有者に平均19%のAPYをもたらしました。

過去数年間、暗号資産のファンディングレートは年率8~11%で推移しています。これにステーキング報酬やその他の収益源を加えれば、安心して眠れるレベルの利回りが得られるというわけです。それこそが本質的な価値ではないでしょうか。

Ethenaエコシステムを支えるのは4つのトークンで、それぞれに明確な機能があります:

USDeは、デルタニュートラルヘッジにより1ドル価値を維持する合成ドルです。ステーキングしなければ報酬は付与されず、ホワイトリスト参加者がミントや償還を行えます。

sUSDeは、USDeをERC-4626準拠ボールトでステーキングした際に得られる報酬付与型トークンです。現在、Ethenaプロトコルの収益は全額sUSDe保有者に利回りとして分配されます。Ethenaが定期的に収益をデポジットするたびUSDe換算の価値が上昇し、クールダウン期間後にアンステーキングしてUSDeに戻すこともできます。

ENAはガバナンストークンとして、担保資産の承認やリスクパラメータなど、プロトコルの重要事項に投票する権利を持ち、将来のエコシステムのセキュリティモデルの基盤としても機能します。

sENAはステークされたENAポジションであり、今後実装予定の「フィースイッチ」メカニズムでは、特定マイルストーン達成時にプロトコル収益の一部がsENA保有者に分配されます。現在は、Etherealが提案する15%トークン配分などエコシステム配当が分配されています。

ただし、ここには重要な前提があります。「仮想通貨のロングにお金を払いたがる市場参加者が存在し続けていること」です。もし市場心理が転換し、ファンディングレートがマイナス化すれば、Ethenaは受取手から支払側に回らざるを得ません。その詳細に入る前に…

なぜ2025年にEthenaは飛躍的成功を遂げたのか

USDeが史上最速ペースで成長した背景には、幾つもの要因が重なっています。

1/ パーペチュアル先物市場が急拡大し、主要アルトコインのオープンインタレストは2025年8月に 約470億ドル まで増加、ビットコインでは 810億ドル という過去最高水準に到達。取引ボリューム増は、Ethenaにとってファンディングレート獲得の好機が拡大することを意味しました。

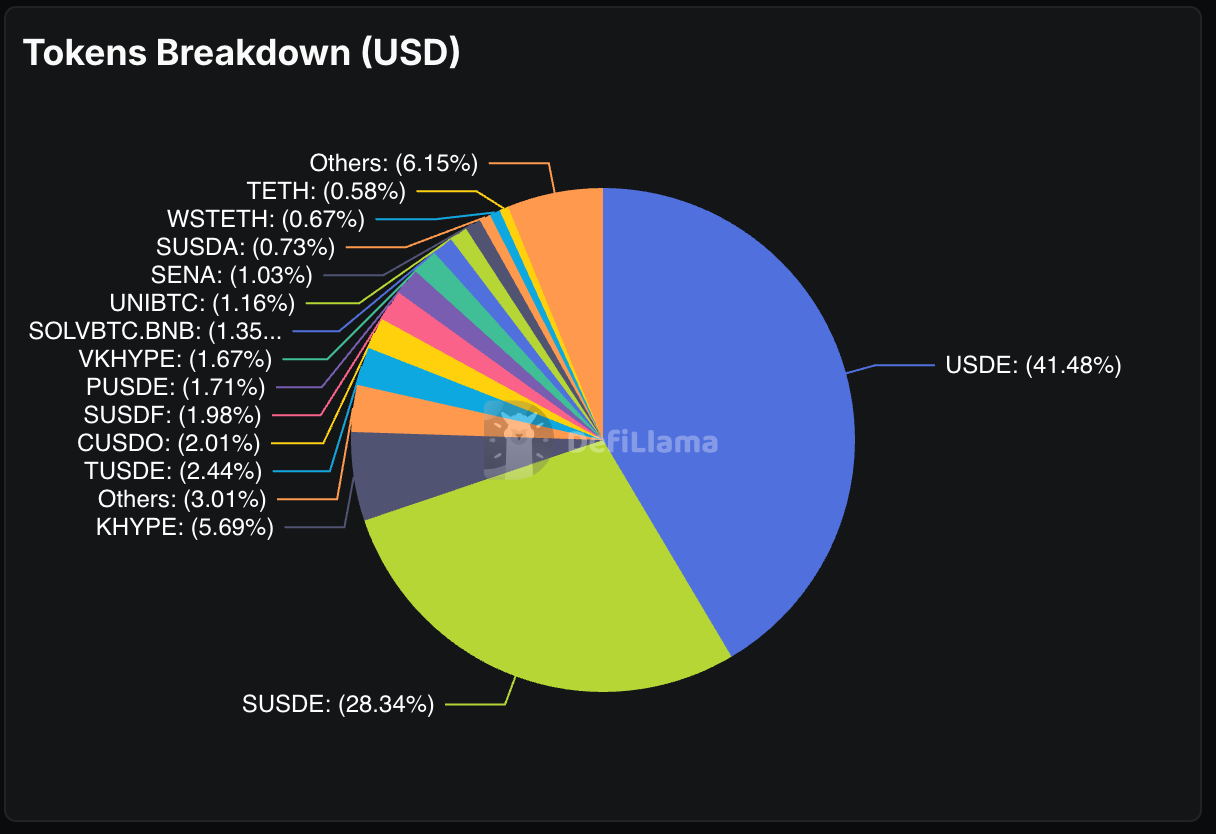

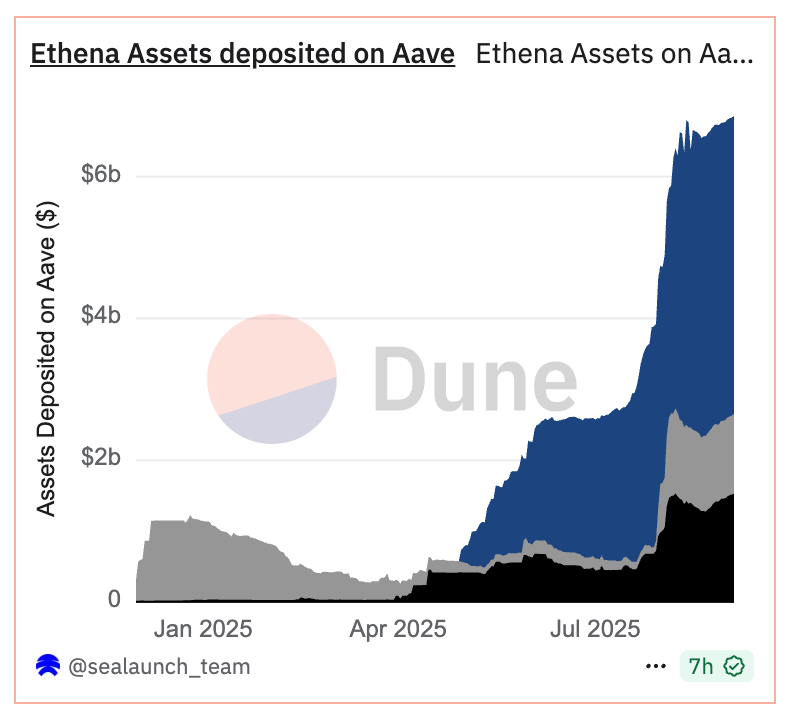

2/ アクセラレーションを生んだ仕組みは、まさに超高効率な金融エンジニアリングです。ユーザーはUSDeをステークしsUSDeを入手、さらにPendle(イールドデリバティブプラットフォーム)でそのsUSDeをトークン化し、Aave(レンディングプロトコル)でトークン化ポジションを担保に新たにUSDeを借入——これを繰り返せます。

結果として生まれたのが、USDeの収益源へのエクスポージャーを再帰的に拡大する「イールド・ループ」構造です。Pendleの全預託資産のうち70%がEthena資産という異例の集中が生まれています。

さらにAave上には 66億ドル 相当のEthena資産が集積しています。

これは「レバレッジの上にさらにレバレッジが積み重なる」構造であり、2桁利回りを求めて大量のマネーが流れ込んでいます。

3/ StablecoinXというSPACが、ENAトークンの資産取得を目的に3億6,000万ドルの資金調達計画を発表。このSPACは「パーマネントキャピタル」方針のもと、調達資金を継続的なENA取得に充てることで需給バランスの構造的買い手となり、売り圧力を抑制。ガバナンスの分散化も後押しします。

4/ USDeをネイティブ通貨としたEthereal Perpetual DEX。サービスローンチ前から 10億ドル のTVLを集め、USDe預入者は将来予定されるトークンローンチへ向けたポイントファーミングに取り組んでおり、巨大なUSDe需給先となると同時に、Ethenaインフラ上初となる大型アプリ誕生への期待が高まっています。

5/ Securitizeと共同開発するEthenaの許可型L2 Convergence Chainは、KYC適合インフラを通じて伝統金融機関のオンボーディングを目指します。USDeがガストークンとなるため構造的な需要を創出し、許可型DeFiにアクセスできなかった機関資本も呼び込めます。

6/ 市場は2025年内にFRB利下げが2回あると見込み、9月の利下げ確率は80%に達しています。利下げ時はトレーダーのリスク選好が強まり、ファンディングレートが上昇しやすくなります。USDeの利回りはフェデラルファンドレートと逆相関にあり、利下げがEthena収益の押し上げ要因になります。

7/ Ethenaの フィースイッチ提案です。ガバナンスにより、ENA保有者への収益分配開始には5項目の指標クリアが要件となっています。USDe供給60億ドル超(現状124億ドル)、プロトコル収益2.5億ドル超(5億ドル超)、Binance/OKXとの統合、準備金水準(いずれも達成済)。最後の条件、sUSDeのイールドスプレッドがsUSDtb比5%超の維持のみが未達です。

これらの指標は、プロトコルとsENA保有者双方を未成熟・リスキーな段階での利益分配から守るためのガバナンス上の制御です。マイルストーンは、プロトコル成熟度、財務健全性、市場統合度のベンチマークとなっています。Ethenaは、分配を全面解放する前に、その持続性と価値を保証したいと考えています。

Ethenaはまた、伝統金融プレイヤーや暗号資産取引所とのパートナーシップも着実に拡大し、CoinbaseやTelegramウォレットなど、多様なチャネルでUSDeを利用可能としています。

機関投資家のFOMO(取り残されることへの恐れ)

従来のステーブルコインがクリプト・ネイティブ用途のみで拡大してきたのに対し、USDeは伝統金融機関の関心を集めています。

Coinbaseの機関投資家クライアントはUSDeに直接アクセス可能。CoinListはアーンプログラム経由で12%APYのUSDeを提供。主要カストディアンであるCopperやCoboがEthenaの準備金を管理しています。

どれも、暗号資産市場で機関投資家・認定投資家向けに設計されたプラットフォームやカストディサービスです。

この現象は、USDC・USDTによる過去の事例よりもはるかに短期で再現されています。主要ステーブルコイン事業者は機関投資家との関係構築やコンプライアンス体制整備に長い時間を費やしましたが、Ethenaは数か月で実現。それは規制環境が成熟したためであり、何よりもこの高利回り機会が極めて魅力的で無視できないからです。

機関投資家による採用は信頼性を高め、その信頼が資本流入を呼び、資本の増加がファンディングレート収益の拡大に繋がり、高い利回りがさらなる機関投資家参入を生みます。このフライホイールは基礎的な仕組みが維持される限り加速し続けます。

ただし、USDeは世界に対し「ステーブルコインの有用性・安全性・合法性」を証明する必要がありませんでした。すでにUSDTやUSDCが機関投資家導入・規制受容・インフラ整備の下地を築いた市場環境に、USDeはローンチできたのです。

レバレッジの乗数効果(Leverage Squared)

PendleとAaveへの資産集中は、リスク管理上“単一障害点リスク”を生みます。Ethenaの仕組みに問題が生じれば、影響はUSDe保有者だけにとどまらず、Ethenaフローを基盤とするDeFiエコシステム全体に伝播します。

PendleはEthenaに依存するビジネスの70%を失い、Aaveも大規模な資金流出に直面するでしょう。USDeに依存したイールドファーミング戦略は解消となり、単なるステーブルコインのデペッグでは終わらず、DeFi全体の流動性危機へと波及します。

特に警戒すべきは、実際にユーザーが行っている行為です。Aave・Pendleを活用した再帰的な借入・貸出ループは、リターンとリスク双方を大きく増幅させる「レバレッジ乗数構造」となっています。

ユーザーはUSDeをステークしてsUSDeを受け取り、それをPendleでPTトークン化し、PTトークンをAaveで担保にUSDeをさらに借り入れ、これを何度も繰り返せます。ループごとにUSDeイールドに対するエクスポージャーだけでなく、ボラティリティや流動性リスクも一層高まります。

これは2008年の金融危機をもたらしたCDOスクエアード(CDO^2)構造によく似ています。つまり、USDeという金融商品を担保にさらなるUSDeを借りる“再帰的レバレッジ”構造であり、いざというとき簡単には巻き戻せません。

私の考えすぎかもしれませんが、もしファンディングレートが長期にわたりマイナス化すれば、USDeは償還圧力が強まるでしょう。レバレッジポジションはマージンコールに直面し、USDe TVL依存プロトコルは資金が一気に流出。巻き戻しは、単一プロトコルで対処できる速度を凌駕する可能性があります。

すべての高利回り戦略が最後に直面する疑問——「機能しなくなったとき何が起きる?」。Ethenaでは、巻き戻しリスクとなるシナリオがいくつか考えられます。

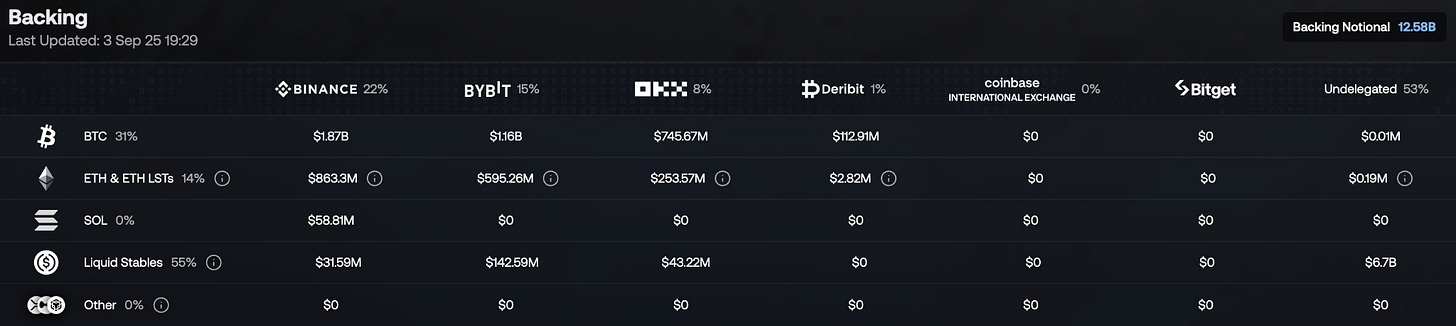

最も分かりやすいのは、ファンディングレートの持続的なマイナス化です。仮想通貨市場が数週間〜数か月にわたり弱気に落ち込めば、Ethenaはファンディング支払側へ。現在 6,000万ドル 前後のリザーブファンドでバッファーできますが、それも無制限ではありません。

さらに深刻なのは、取引所カウンターパーティの破綻リスクです。Ethenaは現物資産をオフエクスチェンジカストディで管理しますが、ショート維持には主要取引所に依存。もし大手取引所が破綻もしくはハッキングされれば、ポジション移管を急ぐ必要があり、一時的にデルタニュートラルヘッジが崩れる懸念もあります。

Aave・Pendleのレバレッジループは追加的な清算リスクも生みます。USDeの利回りが急落すれば、再帰借り入れポジションが不採算化し、一斉の巻き戻しでUSDe自体に売り圧力がかかります。

加えて規制リスクも高まっています。欧州では既にEthenaがドイツから英領ヴァージン諸島へ移転を余儀なくされました。利回り型ステーブルコインへの規制当局の注目は高まり、今後追加のコンプライアンス義務や制約が課される可能性も否定できません。

ステーブルコイン戦争

Ethenaはステーブルコイン競争の主軸を根本的に塗り替えました。長年、競争軸は「安定性」「普及度」「規制適合性」でした。USDCはUSDTと透明性や規制面で競い、他のアルゴリズム型ステーブルコインは分散性で勝負してきました。

USDeがもたらした革命は“利回りで競う”という新次元です。ホルダーに2桁利回りを提供しつつドルペッグを維持した初めての主要ステーブルコインとなり、トレジャリーの利回りをユーザーに還元しない従来型発行体に大きな圧力を与えています。

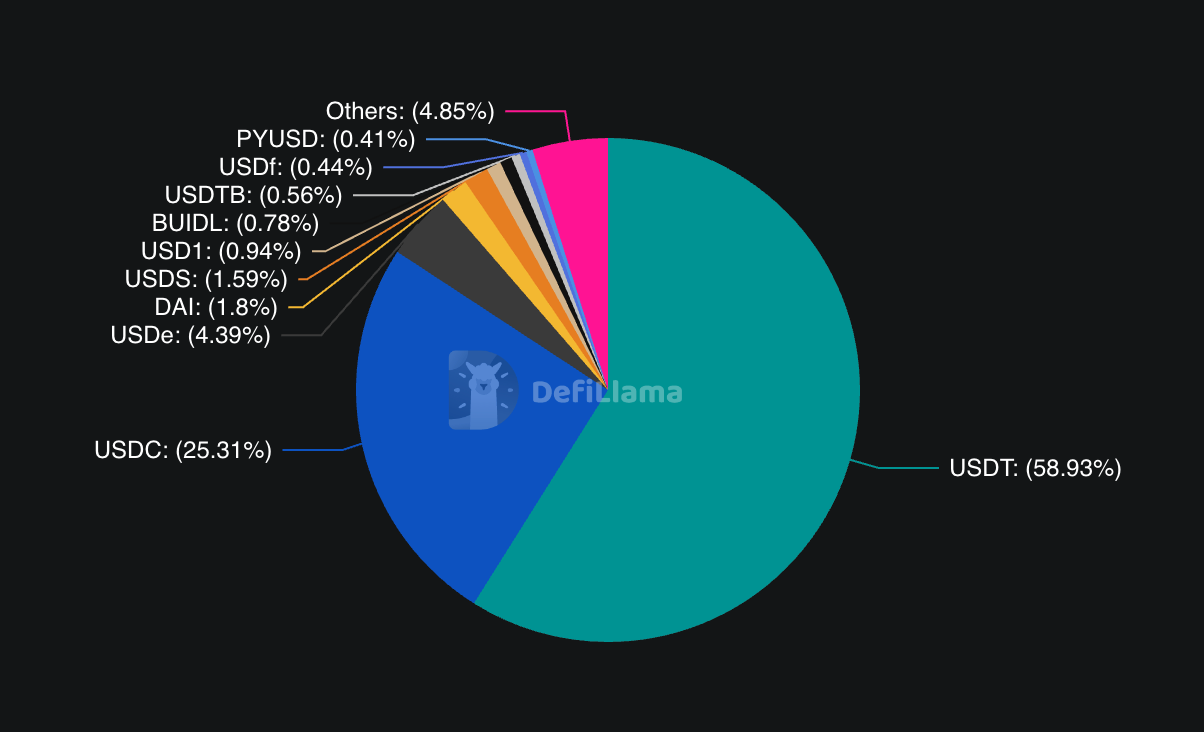

市場も即座に反応。USDeはステーブルコイン市場で既にシェア4%超、USDC(25%)、USDT(58%)に次ぐ規模で、成長速度は両者を大きく上回ります。USDTの過去12か月成長率は39.5%、USDCは87%、一方でUSDeは200%超の急成長です。

この流れが続けば、ステーブルコイン市場構造は根本から再編されるでしょう。無利回り型から利回り付与型へのユーザー移行が加速します。

伝統型発行体は、利益分配に踏み切らなければ市場シェアを失うことになるでしょう。

リスクを抱えながらも、Ethenaの成長トレンドには減速の気配がありません。最新ではBNBが新たに担保資産として承認され、XRPやHYPEトークンも将来的な組み入れ条件を満たしました。これにより、「ETH・ビットコイン限定」の枠組みを超えた市場へ拡大が続きます。

最大の試金石は、Ethenaがシステミックリスクを管理しつつ、利回りでの優位性を維持できるかどうかです。実現できれば、暗号資産史上初のスケーラブルかつ持続的な利回り型合成ドルが誕生します。失敗すれば、ボラティリティ市場で利回り追求に潜むリスクの新たな証左となるでしょう。

いずれの結果となっても、USDeが120億ドル規模へと急拡大したスピードは、「真のイノベーションと市場需要が重なると、金融商品は想定を超える速さで拡大しうる」ことを明確に示しています。

今週のディープダイブは以上です。

またお会いする日まで…引き続き好奇心を持ち続けてください。

免責事項:

- 本記事は[TOKEN DISPATCH]からの転載です。著作権はすべて原著者[Thejaswini M A]に帰属します。転載にご意見がある場合は、Gate Learnまでご連絡ください。速やかに対応いたします。

- 免責事項:本記事内の意見および見解は著者個人のものであり、投資助言を目的としたものではありません。

- 本記事の他言語翻訳はGate Learnチームによるものです。特に記載のない限り、翻訳記事の無断転載・配布・盗用は禁止されています。

関連記事

ブロックチェーンについて知っておくべきことすべて

ステーブルコインとは何ですか?

流動性ファーミングとは何ですか?

Cotiとは? COTIについて知っておくべきことすべて