ステーブルコインが決済市場への進出を本格化させる中で、従来の決済大手はその覇権を維持できるのでしょうか。

本記事は、現在の決済システムの仕組みや非効率性の問題を詳細に検証し、ステーブルコインがブロックチェーン技術を活用することで、こうした課題を解決し、決済システムのイノベーションを推進できる可能性について論じています。編集部注:ステーブルコインは暗号資産取引領域を超え、静かに広範な決済市場へと進出し、金融システムのインフラ自体を変革し得る可能性を秘めています。従来型の決済エコシステムは、今後どのように変わるのでしょうか。本稿では、VisaやMastercardといったカードネットワークと連携して既存決済基盤にステーブルコイン機能を実装する動き、カードスキームや銀行を迂回してまったく新しい決済システムを構築する取り組みの双方を整理します。先駆的な具体例として、PayPalのPYUSDや、Shopifyおよびその提携先が展開するUSDC決済ソリューションなどが挙げられます。ステーブルコインは既存の決済大手に取って代わるのか、それとも新たな決済エコシステムを創出するのか――本稿では、決済領域の変革を牽引する諸要素を解説します。

これまで、ステーブルコインの主な用途は暗号資産取引でしたが、今やブロックチェーン技術とステーブルコインは証券市場や決済ネットワークなど、従来の非効率的な金融システムを根本から変革する可能性があります。

近年、ステーブルコインは決済システムへの浸透を着実に進めており、大きく二つの方向性が見られます。(1)主要カードネットワークにステーブルコイン対応を追加する、(2)カードネットワークや発行銀行自体を迂回するアプローチです。

後者の例としては、PayPalのPYUSDや、Coinbase・Stripeと連携したShopifyのUSDC決済システムが代表的です。今後、膨大な加盟店・ユーザー基盤を有する大手プラットフォームが独自決済システムを展開し、銀行やカードネットワークに新たな競争をもたらすことが予想されます。

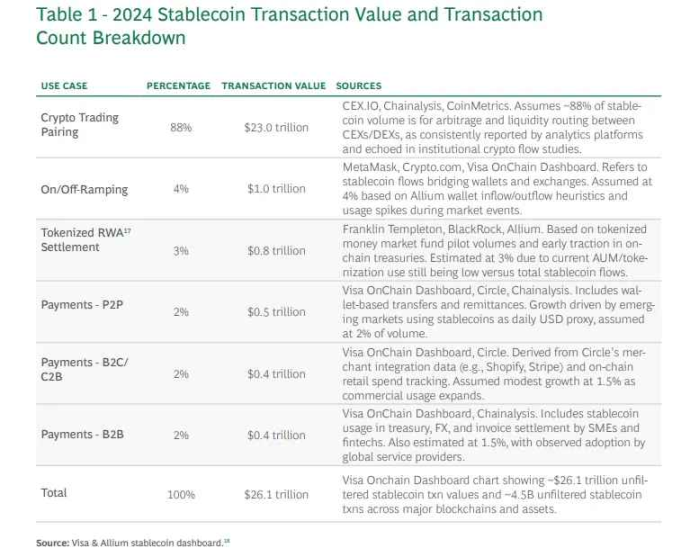

ステーブルコインの利用は依然として取引所が中心

出典:BCG

米国をはじめ世界各国で、ステーブルコインへの規制強化や関心が高まっています。送金、決済、実世界資産(RWA)、銀行間決済といった分野へのインパクトを巡り活発な議論が続いていますが、ボストン・コンサルティング・グループ(BCG)レポートによれば、2024年時点で取引量の88%が依然として暗号資産取引所でのステーブルコイン取引に集中しています。つまり、現段階ではステーブルコインの普及は限定的であり、実経済での本格的な利活用はまだ実現していません。

ステーブルコイン:金融構造変革の基盤

フィンテックによるユーザー体験の革新が進む一方、グローバル金融のバックエンドは今なお旧態依然としたプロセスや非効率性に阻まれています。こうした中、ブロックチェーンとステーブルコインは単なる既存インフラの補完ではなく、従来モデルを根本から置換する破壊的技術として、本質的な構造変革をもたらす可能性があります。これは金融史の分岐点とも言えるでしょう。

証券市場

証券市場の複雑なバックエンドは、1960~70年代に米国で発生した「ペーパーワーク危機」に端を発します。当時はすべての証券が紙で発行されており、取引量の急増でシステムは機能不全に陥りました。この危機の収束に向け、米議会は証券投資家保護法(SIPA)を制定し、証券法を改正して、集中清算および間接保有構造を導入しました。

その結果、資産所有権の電子化や決済効率化が進みましたが、証券会社・クリアリングハウス・保管機関など多層的な仲介機関が固定化され、システムの複雑化・コスト増を招きました。現在の構造は、ブロックチェーン登場以前の政策的妥協と技術的限界の産物といえます。

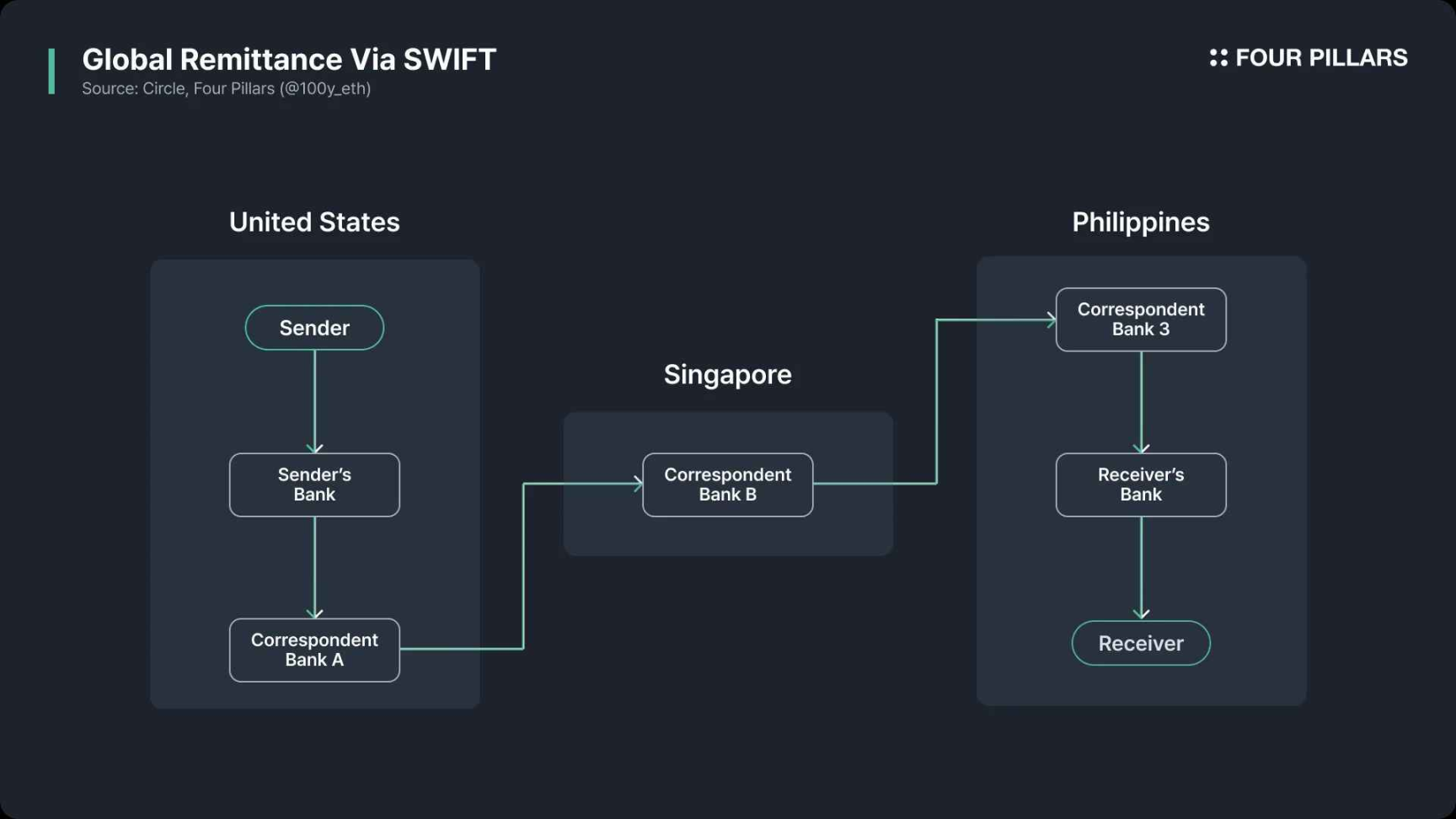

国際送金

SWIFT(国際銀行間通信協会)は、世界最大の国際決済ネットワークです。1973年に239行の銀行がブリュッセルで設立したSWIFTは、従来の遅延やエラー、非標準性が問題だった国際銀行間通信を、業界標準かつセキュアな仕組みに置き換えました。

ただし、SWIFTが担うのはあくまでメッセージングであり、実際の資金移動はコレス銀行や中央銀行口座で別途処理されます。この過程で各仲介機関ごとに手数料やKYC/AML、為替、時差、休日といった要素がコスト・遅延要因となり、国際決済は依然遅く不透明なままです。仮に当時ブロックチェーンとステーブルコインが存在していれば、決済・通信を一元管理でき、効率と透明性は大幅に高まっていたことでしょう。

ステーブルコインは決済市場を変革できるか?

ステーブルコインは証券市場や国際送金の領域で注目されてきましたが、今後最も期待されるのが日常決済での利用です。Web3系スタートアップだけでなく、VisaやMastercard、Stripe、PayPalといった大手もこの分野への参入を加速させています。

本当にステーブルコインで決済市場を変革できるのか。まず既存決済システムの仕組みとボトルネックを把握し、どの部分でステーブルコインが優位性を発揮し得るかを見極める必要があります。

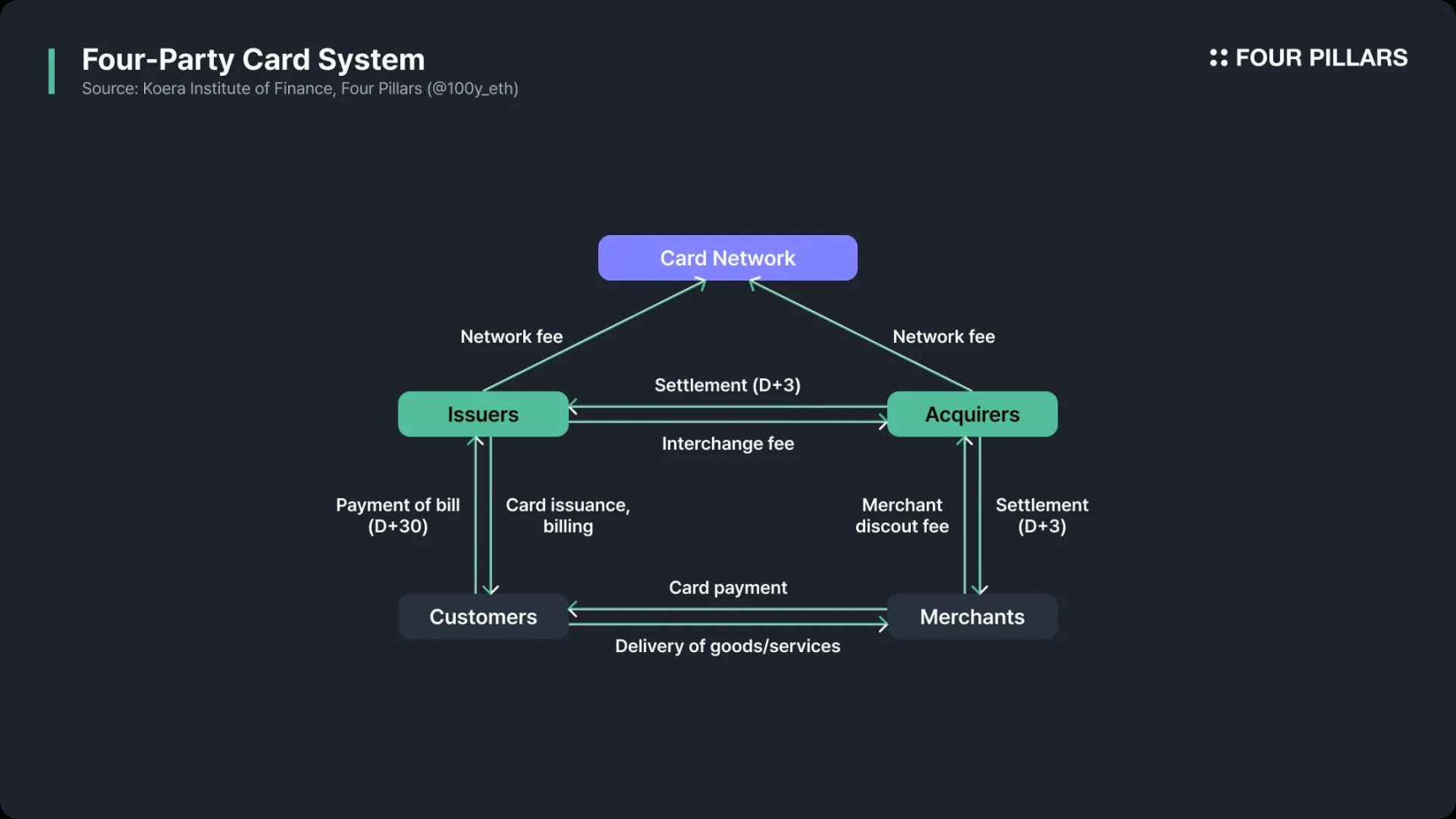

従来型決済システムの仕組み

顧客が加盟店に支払う際の決済プロセスの概要は以下の通りです。

認証

- 顧客が銀行カードを利用して決済を開始

- POS端末やオンラインゲートウェイが加盟店アクワイアラーへ認証リクエスト(決済情報)を送信

- アクワイアラーがカードネットワーク(例:VisaNet、Mastercard Network)にリクエストを中継

- カードネットワークが発行銀行(顧客口座の銀行)へリクエストを転送

検証

- 発行銀行がカード有効性、残高、利用限度額、不正検知を審査

- 承認/否認結果がカードネットワーク、アクワイアラー経由で返送

- 承認時は顧客口座の利用可能残高が一時的に確保(オーソリ)される

- 否認時は加盟店に拒否通知と理由が届く

売上確定

- ガソリンスタンド、ホテル、ECなど一定業種では、認証後に最終金額が確定した段階で、加盟店がアクワイアラーへ「キャプチャ」リクエストを送り取引が完了する

バッチ処理

- 営業時間中の認証済み取引をバッチ化し、営業終了後にアクワイアラーへ一括送信

クリアリング・インターチェンジ

- アクワイアラーがバッチデータをカードネットワークへ送付

- ネットワークが各取引を発行銀行へ割当て、インターチェンジフィー計算やクリアリングを実施

決済

- 発行銀行の決済口座からアクワイアラー決済口座へ資金移動。カードネットワークが当事者向けレポートを作成するが、実資金移動は銀行間決済基盤上で完了

資金送金

- アクワイアラーが加盟店銀行口座へ手数料控除後に資金を送金(通常ACHやワイヤ送金)

消込・照合

- 加盟店が入金額と自社記録を照合し、差異や重複などをチェック

現行決済システムの課題

現行カードネットワークの最大の課題は高い手数料と決済の遅さです。これは本質的な制約なのでしょうか。

出典:a16zcrypto

決済手数料

カード決済における加盟店手数料の主な内訳は以下の3つです。

- インターチェンジフィー(発行銀行が受け取る最大手数料)

- ネットワークフィー(Visa、Mastercard等の手数料)

- アクワイアラー手数料(加盟店銀行のサービス料)

ブロックチェーンやステーブルコインでコストは下げられるのでしょうか。まず国際決済コストが削減可能です。従来は国をまたぐ加盟店・顧客間決済の清算はSWIFT経由でしたが、ブロックチェーンやステーブルコインならこのインフラを迂回し、コストを大幅に低減できます。

また、カードネットワークや発行銀行自体を介さないことでコスト削減も可能です。カードネットワークは顧客・加盟店銀行間の通信層ですが、ステーブルコイン決済なら、理論上ブロックチェーン上で直接「ウォレットtoウォレット」で資金を移動できます。

決済スピード

カード決済の認証はほぼリアルタイムですが、公開型ブロックチェーンは現状、同等のスケール対応は困難です。一方、カード決済のクリアリングは1~2日、資金決済完了まで1~5日かかります。

決済遅延の要因は多様で、解決できるものとそうでないものがあります。

- クリアリング:カード決済は日次バッチ清算だが、ブロックチェーンベースはこの制約がない

- 異議・チャージバック・キャンセル・返金:技術にかかわらず処理に時間を要する

- 国際決済:SWIFT経由清算が必要なため遅延要因となるが、ブロックチェーンには明確な優位性あり

ステーブルコインベースの決済システム

多くの金融機関や事業会社が、ステーブルコイン型決済ネットワークのパイロット導入や実展開を進めています。主に(1)VisaやMastercard等のカードネットワークによる既存レールへのステーブルコイン組込み、(2)カードネットワーク自体を介さず直接処理するアプローチの2軸です。

カードネットワーク統合型ステーブルコイン決済

拙稿「Visa・Mastercardの次世代決済システム設計」でも述べた通り、両社はステーブルコイン基盤の中核的な統合を進めています。

- 暗号資産デビットカード:顧客はWeb3ウォレットや取引所口座内ステーブルコインで支払い可能。発行者はステーブルコインを法定通貨に換算し既存レールで処理、またはステーブルコインをそのままカードネットワークへ送付して従来取引と並行して清算することもできます。

- ステーブルコイン清算:カードネットワークはステーブルコインによる清算口座入金やアクワイアラーへの清算も可能です。

つまり、カードネットワークへのステーブルコイン統合は決済・清算の新たな手段を提供しますが、コア構造や主要参加者は変わりません。最大のメリットは、既存ステーブルコイン利用者が法定通貨との交換不要で決済できる利便性です。特に国際商取引では、全取引チェーンがステーブルコインで完結すれば効率が飛躍的に向上します。

カードネットワーク・発行銀行のバイパス

一方、VisaやMastercard等を経由せず、ステーブルコインによる直接決済を行う事業者も台頭しています。PayPalのPYUSDや、Coinbase・Stripeと連携したShopifyのUSDC決済が代表事例です。

PYUSD決済ソリューション

PayPalユーザーはアプリ内でPYUSDを直接利用できます。一般的な暗号資産ウォレットと異なり、PYUSDは発行元Paxosがユーザーに代わりカストディ管理します。PYUSD決済はオンチェーンでの移動を伴わず、PayPal内の所有権記録が更新されるのみです。加盟店が法定通貨で受け取る場合、PayPalがPYUSDを1:1で米ドルへ換算し、ACH等を介して支払います。

ユーザーがPYUSD残高不足の場合、銀行口座やカードからのチャージが可能(手数料が発生する場合あり)、加盟店が法定通貨で受け取る際も通常の銀行手数料や遅延が発生します。ただし決済~清算までをPYUSDで完結すれば、カードや銀行の仲介を排除し、コストとフリクションを削減できます。

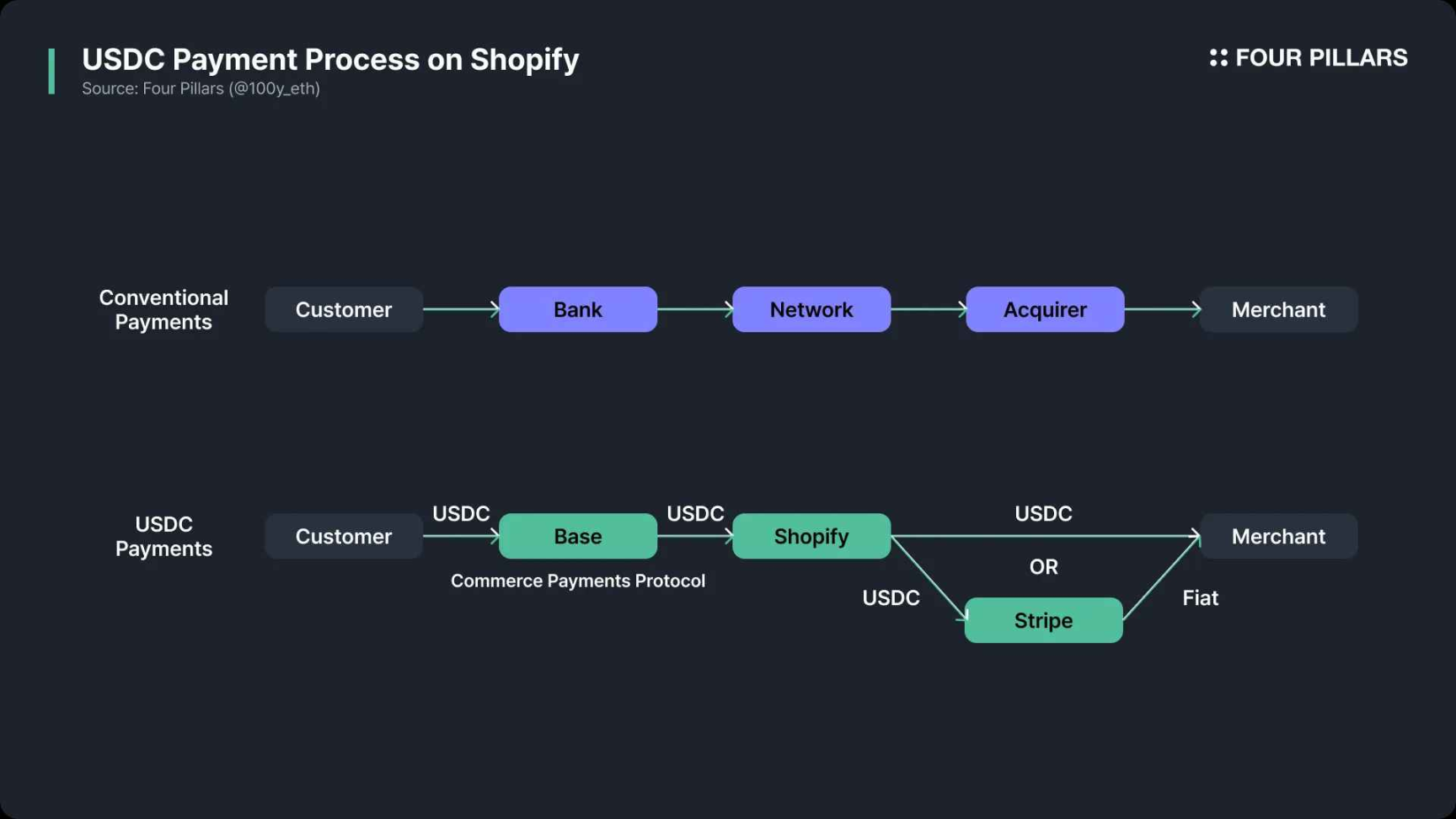

ShopifyによるCoinbase・StripeとのUSDC連携

PayPalと異なり、ShopifyのUSDC決済はプロバイダー管理外でオンチェーンネイティブに運用されます。

2025年6月、ShopifyはCoinbase・Stripeと提携し、Shopify PaymentsにBaseネットワークと連携したUSDC決済を追加しました。顧客はUSDC対応ウォレットからセルフカストディで直接決済できます。

Baseの「Commerce Payment Protocol」は、資金移動前に決済承認(オーソリゼーション)を行う、従来のカードロジックを取り入れており、加盟店やShopify/Coinbase側で取引をネットワーク上バッチ清算できます。

基本設定ではShopifyがStripeを通じてUSDCを現地法定通貨に換算し、ACHやSEPA等で加盟店に送金します。加盟店側はUSDCによる即時・暗号資産ネイティブでの決済受取も選択可能です。

まとめ・今後の展望

ステーブルコイン決済の議論で頻出するのが「ブロックチェーン取引は取消不能だが、キャンセルや返金はどうなるのか?」という論点です。たとえ取引がP2P化しても、不正・チャージバック・返金の課題は残り、仲介事業者は不可欠な存在です。カードネットワークや発行銀行の役割が完全になくなることはありません。

PayPal・Shopify両事例でもPayPalやStripe等の仲介業者が決済サービスプロバイダーとして、不正検知・チャージバック・返金対応を担っています。PayPalはPYUSD決済をオフチェーン運用し、柔軟な紛争対応を可能にしています。Shopifyの「Commerce Payment Protocol」(オンチェーン)は認証後に異議申立て期間を設け、紛争対応に備えます。USDC発行元Circleも、分散型返金・異議処理プロトコル「Refunds Protocol」を開始しています。

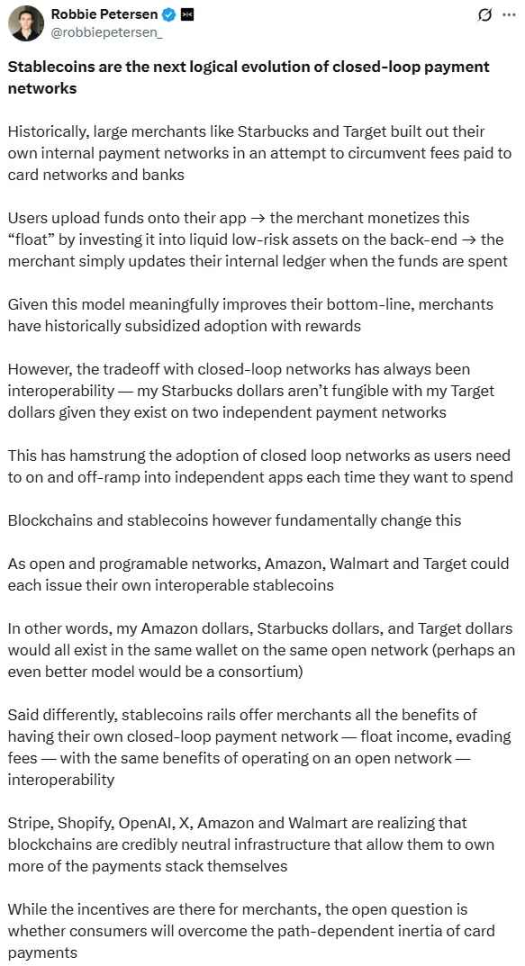

出典:X (@robbiepetersen_)

業界でステーブルコイン決済の存在感が高まる中、今後は発行体・採用・エコシステム構築の三位一体が重要となります。DragonflyのRobbie Petersen氏が指摘するように、既存の巨大な加盟店・ユーザーネットワークはカードや銀行を介さないステーブルコイン決済を積極的に採用し始めています。ステーブルコインはクローズドな決済エコシステム間の接続も実現しうるため、従来型のカードネットワークや銀行も競争環境の変化に向き合い、新たな機会創出を余儀なくされるでしょう。

免責事項:

- 本記事はForesight Newsからの転載です。著作権は原著者(100y)に帰属します。著作権に関するご連絡はGate Learnチームまでご連絡ください。関連手続きに従い対応します。

- 免責:本文中の見解や意見は執筆者個人のものであり、投資助言ではありません。

- 本記事の他言語版はGate Learnチームによる翻訳です。Gateによる明示的許可がない場合、これら翻訳物の転載・配布・権利侵害行為を禁じます。

関連記事

ステーブルコインとは何ですか?

USDeとは何ですか?USDeの複数の収益方法を公開します

Yalaの詳細な説明:$YUステーブルコインを媒体としたモジュラーDeFi収益アグリゲーターの構築

PayFiとは何ですか、そしてなぜPayFiにはソラナが使用されていますか?

USDT0とは何ですか