Um Marco para o Mercado Cripto: O Que os Três Principais Projetos de Lei Representam para o Setor?

Durante anos, a indústria de criptoativos experimentou um crescimento acelerado e pouco regulado. Nesta semana, porém, o Congresso dos Estados Unidos realiza a histórica “Semana da Legislação Cripto”. O GENIUS Act, o CLARITY Act e o Anti-CBDC Act convergem para formar o mais robusto arcabouço regulatório do setor na história americana. Esses projetos de lei não apenas definem rotas claras para conformidade como também bloqueiam a implementação de moedas digitais emitidas pelo governo. Se aprovadas, essas três normas poderão redefinir radicalmente o mercado global de criptomoedas, atualmente avaliado em US$ 2,8 trilhões.

As votações desses projetos na Câmara foram marcadas por reviravoltas. Na primeira rodada, alguns republicanos surpreenderam ao desertar, levando o ex-presidente Donald Trump a convocar uma reunião com os doze deputados considerados “centrais” para o desfecho. Após quase dez horas de intensas negociações, parlamentares chegaram a um acordo por meio de uma votação processual—decidindo se o projeto poderia avançar à etapa final—, estabelecendo o recorde de votação mais longa do Congresso. O resultado permitiu o início do debate de fundo sobre o Guiding and Enabling National Innovation in U.S. Stablecoins Act (GENIUS Act), o Digital Asset Market Clarity Act (CLARITY Act) e o Anti-CBDC Surveillance State Act.

Republicanos dissidentes desafiam Trump em votação histórica

No centro das discussões está o GENIUS Act, que cria uma estrutura regulatória federal para stablecoins. O CLARITY Act delimita quando criptoativos são classificados como commodities ou valores mobiliários, estabelecendo divisões claras entre a supervisão da Commodity Futures Trading Commission (CFTC) e da Securities and Exchange Commission (SEC). Por sua vez, o Anti-CBDC Act busca proibir a criação de moedas digitais de banco central dos EUA (CBDCs), protegendo a privacidade financeira dos cidadãos. Se esses projetos forem sancionados, o setor migrará de uma fase predominantemente especulativa para um ambiente de regras claras e executáveis.

Trâmite Congressional: Um início conturbado

O GENIUS Act foi aprovado no Senado em 17 de junho de 2025, com ampla maioria bipartidária (68-30), estabelecendo ritmo para a legislação cripto americana. Contudo, republicanos liderados por Andy Harris (R-MD), do Freedom Caucus, exigiram dispositivos mais rigorosos contra CBDCs antes de permitir o avanço. Em 15 de julho de 2025, doze republicanos contrariaram ordens diretas de Trump e votaram 196-223 contra a regra essencial para que o GENIUS Act chegasse à pauta. A divisão refletiu a preocupação central: a ausência de um veto explícito à CBDC.

Dentre os dissidentes estavam Marjorie Taylor Greene (R-GA), que rejeitou o projeto “por não proibir a CBDC”, e Anna Paulina Luna (R-FL), que alertou para o risco de abertura inadvertida à moeda digital estatal. As objeções expuseram forte resistência à vigilância governamental embutida em modelos de CBDC.

Sem a proibição, o Fed poderia criar um sistema de vigilância digital inédito, monitorando transações em tempo real e eliminando a privacidade do dinheiro físico. Os riscos econômicos também são altos—CBDCs podem gerar grandes corridas bancárias ao incentivar migração de depósitos para contas do Federal Reserve, comprometendo a solidez do sistema bancário de US$ 18 trilhões.

No cenário mundial, 137 países, somando 98% do PIB global, avaliam CBDCs; o yuan digital já circula amplamente na China. Para os críticos republicanos, sem veto claro, os EUA correm o risco de adotar, sem perceber, uma “ferramenta de vigilância monetária” que pode transformar a relação entre Estado e cidadão.

Trump intervém no Salão Oval

Na noite de 15 de julho, Trump atuou para romper o impasse. Em reunião com onze dos doze dissidentes no Salão Oval, obteve o compromisso para nova votação, após um acordo cuidadosamente negociado. Ficou determinado anexar o Anti-CBDC Surveillance State Act à lei orçamentária (National Defense Authorization Act) e incluir “dispositivos claros e rigorosos” sobre proibição de CBDCs no CLARITY Act.

Trump publicou na Truth Social: “Após breve conversa, todos concordaram em votar favoravelmente à regra amanhã cedo.” A intervenção reafirmou sua influência entre os republicanos, até mesmo diante do grupo mais conservador.

A votação de 16 de julho entrou para a história como o processo mais longo da Câmara, ultrapassando dez horas enquanto líderes buscavam consenso. Ao final da quarta-feira, o presidente Mike Johnson (R-LA) articulou o acordo definitivo, reduzindo gradativamente a resistência conservadora, e a regra foi aprovada por apertados 215 a 211.

Com a regra aprovada, os textos do GENIUS, CLARITY e Anti-CBDC avançam para votação final. O GENIUS Act deve se tornar a primeira grande lei cripto assinada por um presidente americano, já que obteve amplo apoio nos dois plenários e implementa normas federais para stablecoins.

O projeto estabelece padrões rigorosos: emissores de stablecoins precisarão manter reservas lastreadas integralmente (1:1) em dólares ou títulos do Tesouro de curto prazo e divulgar mensalmente a composição dessas reservas. A medida busca fortalecer legitimidade e confiança para bancos, comerciantes e usuários. O CLARITY Act define com precisão quando tokens são commodities ou valores mobiliários, ampliando a supervisão da CFTC sobre ativos digitais e aliviando a pressão regulatória sobre a SEC. Essas iniciativas demonstram a transição dos EUA para regras concretas no universo cripto—historicamente afastado das finanças tradicionais.

A regra aprovada define os parâmetros para análise dos três projetos, viabilizando regulamentação ampla e mantendo a coesão republicana em pautas estratégicas.

Regulação não é o final—é o segundo ato das criptomoedas

Anos a fio, o universo cripto funcionou como um “ambiente de experimentação regulatória”. O Bitcoin começou como dinheiro digital rebelde, o Ethereum inaugurou um novo paradigma tecnológico e, neste espaço, brotaram DeFi, NFTs, GameFi e a tokenização de ativos; tudo prosperava em zonas cinzentas. Mas após o colapso da FTX em 2022, o contexto mudou: mercado e reguladores clamaram por regras objetivas.

Os novos projetos norte-americanos respondem a três questões fundamentais: quais stablecoins são legais? Quais ativos cripto são commodities, e quais são valores mobiliários? Quem supervisiona esse ecossistema financeiro emergente? Em breve, a legislação federal fornecerá respostas claras. Estabelecidos esses fundamentos, o setor deixará o modelo de experimentação para trilhar uma jornada de crescimento regulado.

Segundo Jag Kooner, Head de Derivativos da Bitfinex, a definição do arcabouço legal será um gatilho para o retorno de investidores institucionais. Os três projetos desenham caminhos regulatórios distintos que devem remodelar o mercado cripto, estabelecendo vencedores e perdedores conforme cada nicho e projeto.

Como o GENIUS Act transformará as stablecoins

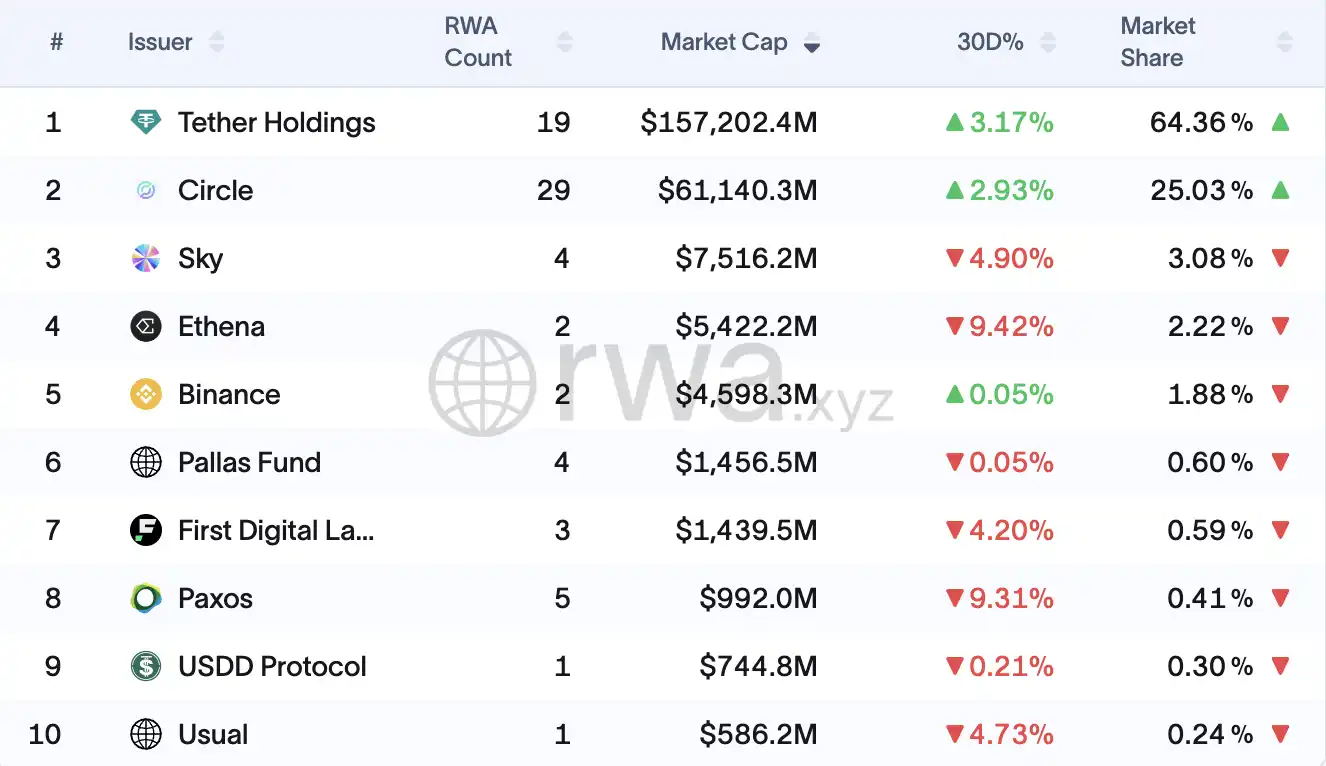

O segmento de stablecoins, atualmente superior a US$ 190 bilhões, será o primeiro a sentir os impactos. O USDC, da Circle, desponta como vencedor: possui 80% das reservas em títulos do Tesouro dos EUA, parcerias bancárias e já cumpre requisitos regulatórios. O registro da Circle na NYSE e a sociedade com a BlackRock reforçam sua posição para adoção massiva na nova ordem.

A Tether, por outro lado, enfrentará um desafio existencial. Com mais de 60% do mercado e US$ 155 bilhões em circulação, a ausência crônica de auditorias e conformidade tornará difícil atender ao rigor do GENIUS Act. A empresa deverá decidir entre arcar com custos anuais de conformidade nos EUA (estimados entre US$ 2 a 5 milhões) ou abandonar o país para focar em mercados menos regulados.

Stablecoins descentralizadas, como a DAI, passarão por grandes mudanças. Hoje, 80% da DAI está lastreada em stablecoins centralizadas (principalmente USDC); por isso, a MakerDAO pode precisar elevar sua exposição a títulos do Tesouro dos EUA de 10% para mais de 50% para se adequar à nova lei. O modelo de governança da DAO também poderá ser ajustado para cumprir exigências de centralização na tomada de decisões.

Novas empresas precisarão encarar custos iniciais de US$ 1 a 3 milhões e gastos anuais de conformidade que variam de US$ 2 a 10 milhões—barreiras de entrada elevadas para startups, porém novas oportunidades para o setor financeiro tradicional. Bancos, Visa, Mastercard e fintechs já se preparam para lançar stablecoins, e esse mercado pode alcançar US$ 2 trilhões até 2030.

CLARITY Act: Segurança traz custos de compliance

O CLARITY Act fornece pela primeira vez um arcabouço claro ao delimitar responsabilidades entre SEC e CFTC—mas exige novos investimentos das empresas.

Protocolos DeFi enfrentam a maior incerteza. Uniswap e outras DEXs deverão adotar processos de listagem centralizados e talvez registrar seus front-ends como corretoras. Protocolos de empréstimos, como o Compound, caminham para o modelo fundacional, demonstrando descentralização suficiente para pleitear supervisão mais branda.

Startups DeFi menores podem ser inviabilizadas por custos anuais que chegam a US$ 1 milhão, enquanto grandes players se beneficiam. Líderes alertam que isso pode provocar êxodo de desenvolvedores para o exterior, já que centralizar operações passa a ser requisito regulatório. Projetos de tokens precisarão ser reclassificados: migrar de ativos sob supervisão da SEC para commodities digitais sob regulação da CFTC. Isso deve gerar volatilidade pontual nos preços, mas garantir clareza regulatória no longo prazo. Exchanges licenciadas e auditadas pela SEC ou CFTC atrairão capital e usuários, enquanto projetos que dependem de ambiguidade, atuação internacional ou arbitragem serão excluídos.

Plataformas de NFTs, como OpenSea, poderão ganhar isenções das regras de bolsa de valores, mas terão de separar recursos de clientes e da própria empresa. A lei delimita diferenças entre “commodities digitais”, “ativos de contrato de investimento” e “colecionáveis não commodity”, cada um submetido a conjunto próprio de normas.

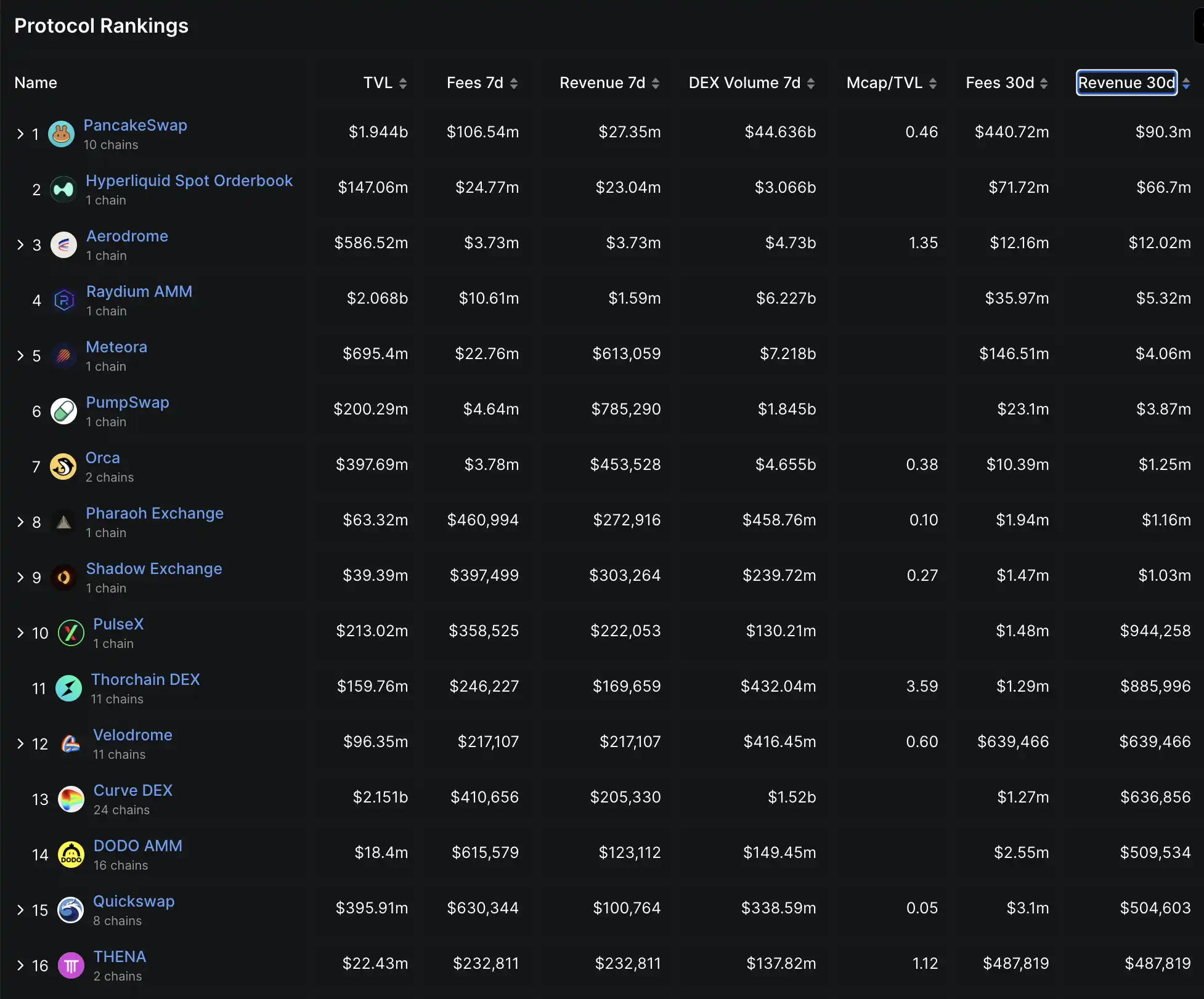

Menos de 30 protocolos DeFi faturam acima de US$ 100 mil por mês. Fonte: Defillama

Exchanges centralizadas serão as principais beneficiadas pela clareza regulatória, mesmo enfrentando custos anuais de compliance entre US$ 10 e 50 milhões. Coinbase e outras plataformas reguladas conquistarão vantagem diante de rivais não regulamentados e finalmente acessarão o mercado institucional, antes bloqueado pela incerteza jurídica.

Anti-CBDC Act: Garantindo a liderança do setor privado

O Anti-CBDC Act é o maior escudo de longo prazo para os pagamentos digitais privados. Ao proibir o Fed de emitir CBDC de varejo, a lei elimina a concorrência pública e fortalece todo o ecossistema privado de criptoativos.

Empresas emissoras de stablecoin passam a contar com proteção definitiva contra o Estado, mantendo as stablecoins privadas como padrão dominante de pagamentos digitais. O veto impulsiona inovação privada e blinda empresas como Visa e Mastercard contra ameaças das CBDCs. Bancos comunitários também são favorecidos: podem reter depósitos e bases de crédito sem disputa estatal. A lei impede o Fed de concorrer com bancos de varejo e preserva seu papel na oferta de crédito.

O novo cenário traz oportunidades e custos elevados: bancos precisarão investir de US$ 5 a 20 milhões para lançar e regular stablecoins, enquanto processadoras de pagamentos devem aplicar de US$ 2 a 10 milhões em soluções aprimoradas de AML/KYC. Agora, fundos de pensão e gestores de ativos poderão acessar o mercado cripto. Exchanges reguladas nos Estados Unidos ganharão espaço enquanto plataformas offshore encaram custos crescentes. Com isso, empresas em conformidade nos EUA têm vantagem para capturar o capital institucional.

A era da “fiscalização arbitrária” da SEC parece terminar, com a CFTC assumindo a dianteira na regulação dos ativos digitais. Projetos blockchain desenvolvidos no país, custódia regulamentada e stablecoins reconhecidas legalmente tendem a ser revalorizados. Em síntese, a criptoeconomia, que estava à margem das regulações, trilha agora um caminho de regras claras, operações regulares e barreiras elevadas à entrada.

Como reagem o universo cripto e Wall Street?

O setor recebe de forma amplamente otimista essa nova onda legislativa. Steven Goldfeder, CEO da Offchain Labs (Arbitrum), ressalta que o risco regulatório era o maior obstáculo do setor. “Um arcabouço legislativo sinaliza ao mercado que a tecnologia veio para ficar. É preciso governança real—e só há confiança nesse contexto.” Jag Kooner, da Bitfinex, concorda, afirmando que, mesmo sem aprovação total, “o simples engajamento legislativo já eleva a confiança dos investidores”.

Enquanto isso, grandes instituições financeiras entram em campo. Brian Moynihan, CEO do Bank of America, revelou que o banco avalia lançar sua própria stablecoin, ainda sem data definida. Para ele, à medida que a regulação avance, as stablecoins se tornarão tão rotineiras quanto Zelle e Venmo nos bancos tradicionais. Jamie Dimon, do JPMorgan, já disse que “stablecoins são reais” e que o banco participará da construção dessa infraestrutura. Tudo indica que times nativos de cripto e gigantes de Wall Street encaram esse “divisor de águas” como a oportunidade de preparar a chegada das criptomoedas às finanças dominantes.

Do surgimento do Bitcoin até hoje, o setor cripto viveu uma queda de braço permanente com reguladores. Agora, o Congresso dos EUA se prepara para apresentar a primeira resposta abrangente—sem sufocar e sem omitir o setor. Não é um fim, mas um novo começo: um marco em que a autogestão cripto cede à lógica institucional, e o antigo “velho oeste digital” passa a compor a infraestrutura essencial das finanças globais.

Aviso legal:

- Este artigo foi republicado de [BLOCKBEATS], com todos os direitos reservados aos autores originais [BUBBLE, Lin Wanwan]. Em caso de dúvidas sobre republicação, entre em contato com a Equipe Gate Learn, que responderá prontamente conforme nossa política.

- Isenção de responsabilidade: As opiniões e análises deste artigo pertencem aos autores e não constituem recomendação de investimento.

- As versões traduzidas foram elaboradas pela equipe Gate Learn. Exceto quando referenciado Gate, não é autorizado copiar, distribuir ou plagiar conteúdos traduzidos deste artigo.

Artigos Relacionados

O que é Bitcoin?

O que é o PolygonScan e como você pode usá-lo? (Atualização 2025)

O que é EtherVista, o autoproclamado "Novo Padrão para DEX"?

O que é Tronscan e como você pode usá-lo em 2025?

O que é Coti? Tudo o que você precisa saber sobre o COTI