Verão Cripto e Impulso Regulatório Global: Análise Abrangente do Ciclo de Mercado em 2025

Enquadramento histórico do Crypto Summer e perfil da recuperação em 2025

Definição e evolução: O termo “Crypto Summer” refere-se, tradicionalmente, à fase de recuperação do mercado de criptomoedas durante o verão, derivando do ciclo sazonal observado em anteriores bull markets. Em 2025, este ciclo apresenta-se mais maduro, alavancado por políticas favoráveis, entusiasmo dos investidores e avanços tecnológicos.

Fonte: https://www.gate.com/trade/BTC_USDT

Destaques do mercado em agosto: Até meados de agosto de 2025, o Bitcoin registou máximos sucessivos, ultrapassando 124 000 $, o que impulsionou significativamente a confiança dos investidores. Em simultâneo, a capitalização total do mercado excedeu 4,1 biliões $, impulsionada principalmente pelo aumento de fundos institucionais e volumes de negociação crescentes. O Ethereum acompanhou esta tendência, com o seu preço a aproximar-se dos 4 780 $.

Chegada da Altcoin Season: A dominância do Bitcoin na capitalização total do mercado (Bitcoin Dominance) caiu para cerca de 59,3 %, evidenciando uma transição gradual do ciclo de mercado em alta do BTC para as altcoins e ativos DeFi populares (Altcoin Season).

Estrutura de mercado mais evoluída: Ao contrário dos ciclos anteriores, fundamentalmente conduzidos por especulação de particulares, o crescimento observado neste Crypto Summer apresenta uma estrutura mais sofisticada: ambiente macroeconómico menos restritivo, reforço do suporte político, entrada acelerada de investidores institucionais e alargamento do perfil de participantes para incluir profissionais e fundos empresariais.

Principais motores atuais do mercado de criptoativos

Fatores macroeconómicos: Políticas monetárias expansionistas e liquidez abundante têm dado suporte crucial ao mercado cripto. Analistas sublinham que o crescimento do agregado monetário M3 ultrapassa 9 % a nível global, enquanto o enfraquecimento do dólar alimenta um “superciclo de liquidez” favorável aos criptoativos. Baixas taxas de juro e crédito menos restritivo orientam os capitais para ativos com maior potencial de retorno, tornando o setor cripto particularmente atrativo pela sua escassez e elevada expectativa de valorização.

Entrada de capital institucional: Entre 2024 e 2025, o investimento institucional acelerou a sua penetração no mercado. O lançamento de ETFs spot de Bitcoin trouxe fluxos de capital inéditos, com entradas líquidas de cerca de 51 500 BTC em dezembro de 2024—o triplo da produção mineira mensal—impulsionando o preço do Bitcoin. Paralelamente, gestoras de ativos e empresas cotadas reforçaram a presença: o ETF de Bitcoin da BlackRock detém mais de 662 500 BTC, enquanto a Fidelity e várias empresas cotadas revelam investimentos em criptoativos nos relatórios financeiros, incrementando a confiança dos investidores.

Inovação e evolução tecnológica: O desenvolvimento da tecnologia blockchain é outro fator essencial. Redes como Ethereum continuam a evoluir (por exemplo, atualização Shanghai com a introdução de levantamentos de fundos em staking), enquanto projetos de escalabilidade Layer 2 (Arbitrum, Optimism, zkSync, entre outros) crescem rapidamente, acelerando as transações e reduzindo custos operacionais, o que amplia significativamente a escalabilidade de DeFi, NFTs e jogos em blockchain. Progresso em bridges cross-chain e plataformas de contratos inteligentes atrai cada vez mais desenvolvedores e utilizadores.

Mudança comportamental dos utilizadores: O interesse dos investidores particulares recuperou de forma robusta. No primeiro semestre de 2025, cerca de 80 % dos fluxos para ETFs de Bitcoin vieram de investidores particulares. O impacto das redes sociais e da popularidade das aplicações móveis agregou muitos novos utilizadores ao mercado. Atualmente, os investidores privilegiam o rendimento on-chain (como recompensas de staking, rendimentos de tokens) e a utilidade prática, tornando a estrutura do mercado mais sólida e sustentável.

Mudança positiva nos ambientes regulatórios globais dos criptoativos: US GENIUS Act, regulação europeia MiCA e tendências asiáticas de abertura

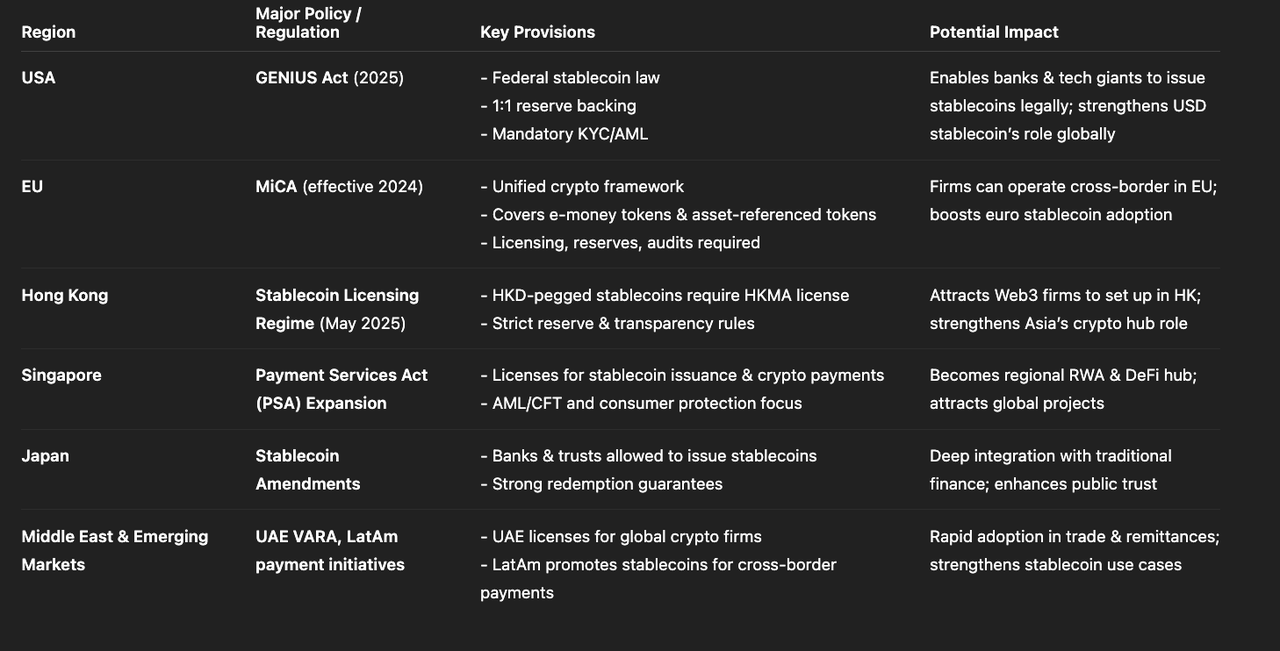

Panorama global das políticas regulatórias sobre criptoativos (Fonte: Gate Learn Creator Max)

US GENIUS Act: Em julho de 2025, o Presidente dos EUA promulgou a Guaranteeing Economic Norms and Innovative Ubiquitous Stability Act (GENIUS Act), a primeira lei federal dos EUA para stablecoins. Esta legislação determina normas claras para emissão e gestão de stablecoins indexadas ao dólar dos EUA, exigindo reservas em ativos equivalentes USD (1:1) e conformidade com requisitos anti-branqueamento (AML) e de identificação do cliente (KYC). Esta medida aumenta a transparência regulatória do segmento de stablecoins e incentiva bancos e tecnológicas a explorarem negócios de ativos digitais num contexto de conformidade.

Regulamento europeu MiCA: O Markets in Crypto-Assets Regulation (MiCA), em vigor na UE desde dezembro de 2024, oferece padrões regulatórios harmonizados para criptoativos, incluindo stablecoins. O MiCA exige rácios de reserva de capital rigorosos, licenciamento das entidades emissoras e auditorias regulares para stablecoins indexadas a moedas fiduciárias como o euro (e-money tokens) ou garantidas por cestas de ativos (asset-referenced tokens). Esta regulação permite às empresas cripto operar em toda a UE com um “passaporte” regulatório, promovendo a captação de projetos inovadores legítimos.

Tendências asiáticas de conformidade: O ambiente regulatório asiático está em fase de abertura. Hong Kong lançou, em maio de 2025, um regime de licenciamento para stablecoins, impondo às empresas emissoras de stablecoins indexadas ao HKD a obtenção de licença junto da HKMA e o cumprimento do nível de reservas exigidas. Singapura e Japão aceleram também a legislação: a Monetary Authority of Singapore já atribuiu mais de 30 licenças para negócios de pagamentos e stablecoins; os reguladores japoneses reforçam as normas para negociação e produtos financeiros cripto. Segundo empresas de análise, Hong Kong, Singapura, Japão e outros mercados Ásia-Pacífico priorizam a regulação de stablecoins, aumentando a confiança dos investidores no desenvolvimento sustentável do mercado.

Tendências de conformidade e liderança institucional no mercado de stablecoins

Impulso regulatório

Com a adoção de regulamentos como o GENIUS Act, o mercado de stablecoins acelera a transição para conformidade. Segundo a Reuters, vários grandes grupos financeiros (Bank of America, Wells Fargo, Fiserv, entre outros) preparam-se para lançar as suas próprias stablecoins em USD. Estes atores visam pagamentos internacionais e liquidações instantâneas através de stablecoins, mas terão de cumprir com os novos requisitos legais.

Requisitos para emissão

As normas atuais exigem que os emitentes de stablecoins cumpram critérios rigorosos: colateralização 1:1 em ativos (USD, obrigações do Tesouro dos EUA ou ativos de elevada liquidez), auditorias públicas periódicas e medidas robustas de KYC/AML. As instituições financeiras tradicionais, com licença bancária e sistemas de conformidade estabelecidos, beneficiam destas exigências, enquanto empresas cripto enfrentam barreiras elevadas em capital e operação para emitir stablecoins.

Retrato do mercado

Com o reforço regulatório, o setor revela tendência para a liderança de instituições conformes. Dados recentes mostram que gestores dos grandes bancos norte-americanos, como Bank of America e Citigroup, ponderam a emissão de stablecoins USD em conformidade. Por outro lado, grandes empresas digitais e de retalho (Walmart, Amazon) estudam o uso de stablecoins para melhorar logística e pagamentos internacionais. Em síntese, o futuro do setor poderá concentrar-se em grupos institucionais de elevado prestígio e robustez, com a conformidade e utilidade como fatores de competitividade central.

Visão abrangente dos setores populares: Layer2, RWA, DePIN, IA + Blockchain, recuperação de NFT e gaming blockchain

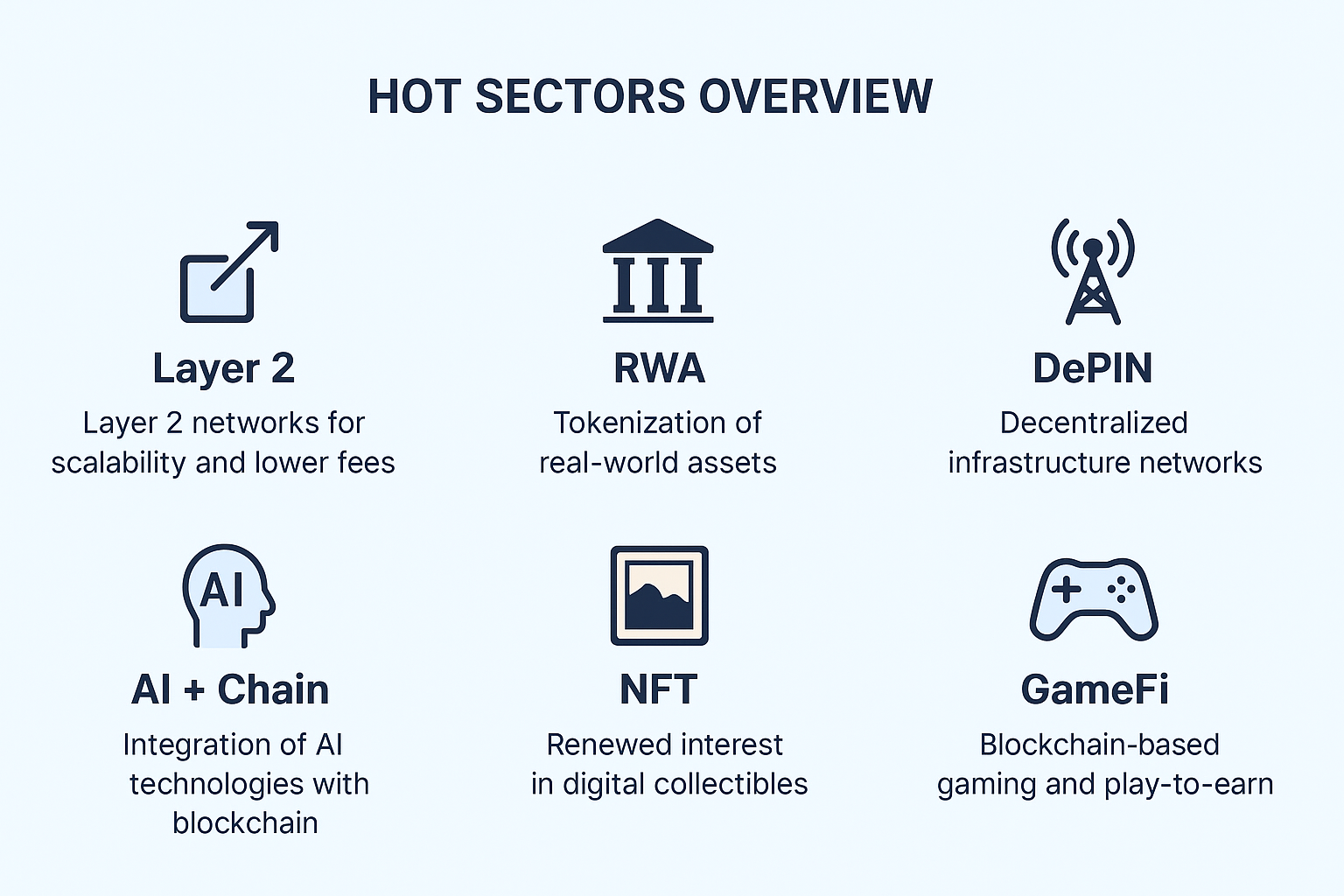

Tendências atuais dos setores populares (Fonte: Gate Learn Creator Max)

Projetos de escalabilidade Layer2

As redes Layer 2 das blockchains públicas, como Ethereum (Arbitrum, Optimism, zkSync, etc.), evoluem rapidamente, aumentando significativamente a velocidade das transações e reduzindo custos. DeFi e projetos gaming estão a migrar para Layer 2, mitigando a congestão na rede principal e melhorando a experiência dos utilizadores. Estas melhorias tecnológicas impulsionam os ecossistemas Ethereum e demais plataformas de contratos inteligentes.

Tokenização de ativos reais (RWA)

O segmento RWA registou crescimento excecional nos últimos anos. Em 2025, o valor total dos tokens RWA subiu de 8,6 mil milhões $ para 23 mil milhões $, um aumento de 260 %. Crédito privado e obrigações do Tesouro dos EUA são os principais ativos subjacentes. O fundo on-chain da BlackRock (BUIDL) evoluiu de 649 milhões $ para 2,9 mil milhões $, oferecendo serviços de staking e lending via protocolos DeFi como Euler. Estes projetos integram ativos tradicionais on-chain, gerando rendimentos estáveis no ecossistema e promovendo a integração de instituições conformes.

Redes descentralizadas de infraestrutura física (DePIN)

Projetos DePIN contribuem para construção e manutenção de infraestruturas físicas, recorrendo a incentivos em tokens. Por exemplo, a rede Helium permite que utilizadores montem pontos de acesso sem fios em troca de recompensas em tokens. Em 2024, o valor total de mercado DePIN foi de cerca de 25 mil milhões $, com mais de 13 milhões de dispositivos a fornecer computação ou serviços diariamente. Órgãos públicos começam a ver o DePIN como solução para manutenção de infraestruturas, e algumas regiões já colaboram com equipas DePIN. Apesar de ser um segmento emergente, a abordagem descentralizada e ligação à economia real ganham destaque.

IA + Blockchain

A convergência entre inteligência artificial e blockchain é apontada como uma tendência de futuro relevante. A IA pode automatizar contratos inteligentes (ajustáveis a condições de mercado) e analisar dados on-chain (como deteção de fraude em tempo real), enquanto a blockchain garante fontes de dados auditáveis e incentivos para modelos IA. Exemplos como Chainlink estudam a integração de outputs de múltiplos modelos IA em contratos inteligentes, agregando respostas via redes descentralizadas para elevar a credibilidade dos resultados. Outros projetos promovem a combinação da capacidade computacional IA com a economia blockchain, oferecendo recompensas em tokens para treino ou serviços IA. De um modo geral, a inovação IA + blockchain promete novas aplicações e valorização de tokens.

Recuperação de NFT e gaming blockchain

Após um longo período de estagnação, os mercados NFT e gaming blockchain sinalizam recuperação em 2025. A capitalização total do mercado NFT ultrapassou 9 mil milhões $. Em julho de 2025, o volume mensal de transações NFT foi de 574 milhões $, o segundo maior valor do ano, impulsionado principalmente pela valorização do Ethereum. Indústrias tradicionais continuam a apostar em NFTs: marcas de luxo e desenvolvedores de jogos utilizam NFTs para autenticação digital e gestão comunitária, explorando novos modelos de negócio. No gaming blockchain, registaram-se cerca de 5,8 milhões de utilizadores ativos diariamente no primeiro trimestre de 2025, e projetos de destaque, como “World of Dypians”, lançaram versões com gameplay reforçado por IA. Vários fundos de capital de risco aumentam o investimento em infraestrutura Web3 e projetos NFT inovadores. No geral, o setor NFT e gaming blockchain evolui de mudanças quantitativas para qualitativas, centrando-se na inovação de gameplay e resposta a necessidades reais dos utilizadores.

Como os investidores podem distinguir “falsas recuperações” de oportunidades sustentáveis

Reconheça bull traps

“Falsas recuperações” manifestam-se, frequentemente, por aumentos de preço breves após o término de um bear market, transmitindo uma falsa sensação de reversão mas caindo logo de seguida. A análise técnica revela que estas bull traps surgem nas fases iniciais da retoma, sugerindo máximos ascendentes ilusórios. Os investidores devem monitorizar sinais como o volume de negociação: se o volume não acompanha o aumento de preços, ou se ocorre uma correção abrupta após uma subida rápida, são sinais clássicos de rally falso. Nestes cenários, mantenha cautela e evite comprar em máximos.

Indicadores técnicos e gestão de stop-loss

Para avaliar a credibilidade de uma tendência, utilize indicadores técnicos como filtro. Por exemplo, analise cruzamentos de médias móveis e níveis de suporte para identificar força do movimento; se o Índice de Força Relativa (RSI) estiver em sobrecompra sem aumento do volume, mantenha precaução. Recomenda-se definir pontos de stop-loss ou aguardar confirmação do movimento positivo por vários dias antes de investir, mitigando o risco. A diversificação entre ativos (criptoativos e setores variados) é eficaz para gerir a volatilidade do mercado.

Avaliação fundamental

Recuperações sustentáveis são acompanhadas por progresso real dos projetos e aumento de utilizadores. Os investidores devem valorizar fatores como cenários de aplicação, equipas de desenvolvimento e atividade comunitária. Se a valorização de um token não for suportada por plano técnico, base de utilizadores ou perspetivas de receita, recomenda-se cautela. Projetos que fornecem valor económico concreto ou que substituem serviços tradicionais tendem a conquistar preferência a longo prazo. Em resumo, para diferenciar “falsas recuperações”, distinga o ambiente especulativo da realização de valor, recorrendo à análise de dados on-chain (endereços ativos, valor bloqueado).

Riscos de mercado e perspetivas: bolhas, incerteza regulatória e ameaça quântica

Risco de bolha

O risco de bolha adensa-se quando o mercado aquece em excesso. Analistas macroeconómicos alertam que, caso o bull market seja excessivamente inflacionado, a capitalização total de criptoativos poderá atingir 12,95 biliões $ até ao fim de 2025 e colapsar rapidamente para apenas 93 mil milhões $. Este cenário pessimista enfatiza que, mesmo durante mercados em alta, é prudente evitar especulação excessiva. Recorde sempre que cada bull market pode ser seguido de uma correção expressiva.

Incertezas regulatórias

Apesar da evolução favorável do quadro regulatório global, persistem diferenças entre jurisdições. O WEF aponta que grandes mercados—EUA, UE, Ásia—requerem maior alinhamento dos detalhes regulamentares. Mudanças abruptas nas políticas podem gerar volatilidade extrema. Por exemplo, as restrições rigorosas da China à negociação cripto, a evolução futura da regulação nos EUA, ou alterações políticas noutros países afetam o sentimento dos investidores e a liquidez do mercado. Mantenha-se atento à evolução das normas globais para melhor posicionamento.

Risco da computação quântica

A médio e longo prazo, a computação quântica representa um desafio crítico para a segurança dos criptoativos. Especialistas alertam que, quando a capacidade dos computadores quânticos atingir determinado patamar, os atuais algoritmos de curva elíptica poderão ser comprometidos instantaneamente. Atualmente, cerca de 30 % dos investidores Bitcoin têm chaves públicas dos seus endereços expostas on-chain, tornando estes ativos mais suscetíveis a ataques futuros. Embora se julgue que as blockchains principais dispõem de tempo para adotar soluções pós-quânticas, como endereços resistentes à computação quântica, é essencial acompanhar a evolução criptográfica e atualizar carteiras e estratégias de segurança.

Perspetiva futura

De modo geral, o mercado cripto em 2025 mostra-se mais estável em regulação e tecnologia versus anos anteriores, mantendo, contudo, riscos latentes. À medida que os quadros normativos se consolidam e as infraestruturas evoluem, espera-se uma tendência de crescimento sustentável a médio e longo prazo, com volatilidade persistente no curto prazo. Invista com enfoque nos fundamentos, inovação e diversificação, e recuse decisões guiadas por oscilações momentâneas. Assim, será possível capturar oportunidades sustentáveis no Crypto Summer.

Artigos relacionados

Utilização de Bitcoin (BTC) em El Salvador - Análise do Estado Atual

O que é o Gate Pay?

O que é o BNB?

O que é o USDC?

O que é Coti? Tudo o que precisa saber sobre a COTI