Hyperliquid: O momento certo constitui sempre o ponto de entrada ideal para quebrar a estrutura vigente

Hyperliquid: O Caçador da Singularidade de Liquidez

Liquidez excecional e arbitragem consistente — @YBSBarker mantém uma trajetória sólida de retornos.

A liquidez na Hyperliquid surpreende continuamente — ora oferece oportunidades, ora implica riscos.

A 27 de agosto, com o volume de negociação spot de BTC da Hyperliquid a posicionar-se logo após a Binance e tendo ultrapassado a Robinhood no mês anterior, surgiu a notícia de um endereço “super whale” — alegadamente ligado a Sun — que realizou operações agressivas no contrato pré-mercado $XPL, provocando perdas superiores a 10 milhões $ para os utilizadores.

A negociar contratos pré-mercado, a Hyperliquid difere dos mercados mainstream como BTC ou ETH, por apresentar volumes intrinsecamente baixos. Sem exigências de autorização, as baleias exploraram regras de negociação, com consequências desastrosas para o retalho.

Na Binance ou noutras principais CEX, as baleias seriam bloqueadas manualmente antes sequer de iniciarem qualquer ação deste género. Mais tarde, a equipa Hyperliquid abordou o incidente no Discord, afirmando reconhecer a gravidade, estar empenhada em aprender e melhorar, mas que não compensaria ainda os utilizadores afetados.

Legenda: Resposta da equipa HL

Fonte: @hyperliquidx

Eis alguns episódios recentes de segurança na HL e respectivos resultados:

- Novembro de 2024: Arthur Hayes, fundador da BitMEX, e outros criticaram o carácter centralizado da arquitetura Hyperliquid.

- Início de 2025: Uma baleia com alavancagem 50x esgotou o cofre HLP, levando a HL a reajustar limitações de alavancagem em diversos tokens.

- 26 de março de 2025: Após um ataque ao $JELLYJELLY, a equipa HL interveio diretamente, chegando mesmo a suspender a ligação para proteger o protocolo.

- 27 de agosto de 2025: Uma baleia atacou o contrato pré-mercado $XPL. HL respondeu, afirmando que o risco seria assumido pelos participantes.

HL adapta a resposta consoante estarem em causa o seu tesouro ou interesses centrais. Caso não estejam, promove-se a governação descentralizada; se estiverem, invocam privilégios administrativos.

Não se trata de um juízo moral — todos os mercados com alta concentração de liquidez enfrentam o dilema “retalho vs. baleia”. Do processo opaco de listagem da Binance ao confronto do retalho da Robinhood com Wall Street, ninguém está imune.

O Tempo É um Círculo, a Liquidez É Gravidade

Após o boom das DEX perpétuas em 2022 e o colapso da FTX, o mercado perpétuo ficou suspenso num vazio. O modelo de listagem da Binance foi posto em causa pelo novo paradigma de preços da PumpFun.

A Hyperliquid seguiu um modelo familiar: replicou o sistema $BNB (Binance mainnet + BNB Chain), transferindo liquidez para uma cadeia sem KYC. Enquanto a Binance cresceu pela arbitragem regulatória, a HL atraiu o retalho ao permitir arbitragem sem permissões.

Em 2022, o ecossistema cripto renasceu após o colapso da FTX. Backpack recebeu os utilizadores centrais da Solana, Polymarket dominou previsões políticas, as DEX perpétuas enfrentaram o domínio de GMX e dYdX, e exchanges como Bybit e Bitget procuravam destaque.

Num curto período, a Binance era investigada; a administração Biden, avessa ao cripto, liderava; até SBF, depois de doar milhões aos democratas, enfrentou problemas judiciais. Gary Gensler comandou a pressão regulatória da SEC e a Jump Trading reequilibrou posições.

Foi um tempo de silêncio e oportunidade.

Com a Binance sob escrutínio, a FTX extinta, a BitMEX envelhecida e OKX/Bybit/Bitget a lutar off-chain, as principais CEX admitiram o inevitável movimento para on-chain, mas focaram a transição em carteiras.

A Hyperliquid trilhou um caminho distinto: adotou Livros de Ordens com Limite Central (CLOBs), conciliou correspondência off-chain com liquidação on-chain e integrou incentivos GMX para tokens de fornecedor de liquidez (LP tokens). O jogo dos incentivos tinha começado.

Legenda: Panorama das DEX perpétuas

Fonte: @OAK_Res

Até 2023–2024, tais mecanismos deixaram de ser novidade. A Pump Fun abalou a estrutura de preços da Binance e a febre das moedas meme permitiu à HL conquistar utilizadores dedicados.

Ainda antes de Pump Fun, NFT e meme “dog coins” já tinham expressão — a BNB Chain era o grande palco em 2021. Reduzir moedas meme a marketing é ignorar a essência: Pump Fun optou por mecanismo duplo e capitalizou o ecossistema Solana.

- • Mecanismo dual-market permitiu que pequenos capitais explorassem grande escala.

- • Ecossistema Solana acelerou o ritmo do trading de memes.

Esta ruptura fraturou o ciclo habitual VC—lançamento de projeto—saída na Binance—empoderamento BNB. O colapso das valorizações inflacionadas evidenciou a crise de liquidez da Binance. Hoje, o BNB representa um passivo e o “Binance Alpha” fechou-se na defensiva.

O boom das moedas meme foi o teste inaugural da HL: liquidez dispersa, em larga escala. Após o retalho experimentar tokens e capitais reduzidos, vieram fundos e tokens principais. O marketing inverteu-se — promoviam-se as baleias para atrair o retalho. Mas, sem perdas no retalho, não existem lucros para criadores de mercado, baleias ou protocolos.

A Hyperliquid não poderia manter liquidez máxima apenas com fundos próprios; tornou-se indispensável o capital externo. Isto não invalida a ausência de capital de risco (VC) tradicional. Em novembro de 2024, Paradigm integrou o ecossistema $HYPE, marcando compra estimada de 16 milhões de tokens, segundo @mlmabc.

Legenda: Paradigm adquire $HYPE

Fonte: @matthuang

Os VC podem comprar de forma direta — debater se é “investimento” é irrelevante. Os criadores de mercado podem entrar da mesma forma. Em essência, equivale a um airdrop ou a entrada do retalho.

Narrativamente, inflação de tokens e vendas imediatas resultam no dilema clássico da teoria dos jogos: equipas, VC e exchanges desconfiam mutuamente. Vender logo após desbloqueio pode custar ganhos futuros, mas preserva lucros no presente. Resultado? Venda generalizada, penalizando apenas exchanges e equipas de projeto.

A Hyperliquid manteve controlo através do airdrop $HYPE e concentrou negociação spot na própria plataforma, estabilizando o ciclo virtuoso. Em meados de 2025, Bybit listou o spot $HYPE, provavelmente via compra direta, e não promoção da HL.

HL não é enigmática. Com a Pump Fun na Hyperliquid, o efeito de riqueza foi superior ao da Binance — ainda que esta tenha recuperado. A disputa mantém-se viva: no episódio $JELLYJELLY, Binance e OKX uniram forças contra a Hyperliquid.

Este mercado é uma maratona, com poucos casos de verdadeira inovação.

Retalho Investe em Moedas Meme; Grandes Players Invadem HL

Numa época de hesitação do retalho, qual é, afinal, o ganho das baleias?

Colapsos de memes, Pump Fun, Berachain, Story Protocol — se questionar qual o protocolo de maior receita, é Pump Fun, com o retalho praticamente ausente. Berachain, orientada para DeFi, ficou marginalizada.

O retalho evita altcoins; o actual rally resulta da liquidez excedente em ações norte-americanas. A DAT já iniciou vendas e, apesar de o “flywheel de ações-obrigação-Bitcoin” da (MSTR) ser tecnicamente apelativo, é irreplicável. O ETH não tem a resiliência do BTC.

Com o retalho hesitante, todos procuram baleias e instituições. Acredita-se que a negociação entre baleias gera taxas e lucro para intermediários. Esta leitura subestima o papel da Hyperliquid.

Liquidez está na base do cripto, e Hyperliquid prospera servindo diretamente investidores de retalho.

Se as 500 000 contas sem KYC fossem baleias, o cripto teria superado as finanças tradicionais. Para referência, nem os cartões dourados de 5 milhões $ de Trump atingiram tais números. Como o USDT, a entrada sem barreiras atrai capital massivo. Alguns sugerem que facilita mercado cinzento — mas não se trata de fenómeno residual.

No ataque recente, utilizadores reais partilharam perdas no Twitter (X). Mesmo com negociação pré-mercado reduzida, a força de atração e a base Hyperliquid ficaram evidenciadas; o problema foi a HL fragilizar a própria governação pela sua política de liquidez.

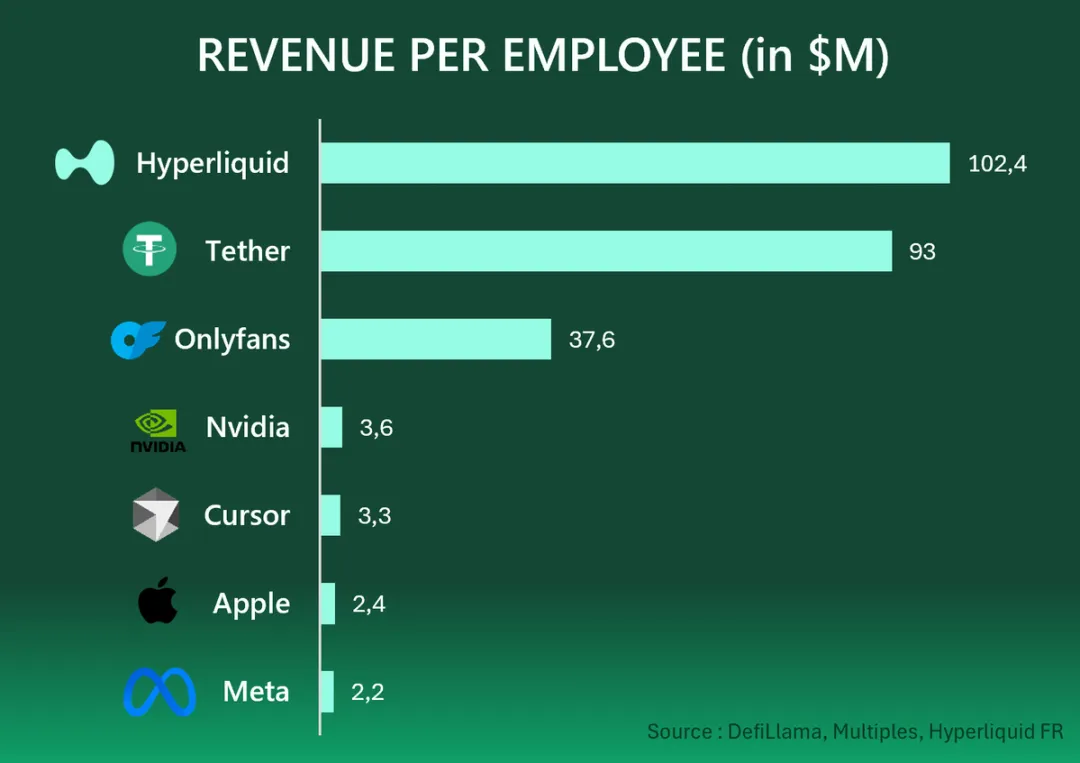

Bastaram onze pessoas para gerar 1 167 milhões $ em lucro anual — 106 milhões $ por pessoa. O valor per capita da Tether é de 93 milhões $, OnlyFans atinge 37,6 milhões $. É a escala digital em ação: incentivos humanos estruturam um universo online e off-chain em todos os mercados.

Legenda: Lucro per capita em empresas Web2 & Web3

Fonte: @HyperliquidFR

Se acredita que na Hyperliquid só as baleias negociam entre si, então Tether seria apenas troca entre baleias e OnlyFans só grandes gastadores?

Com o retalho afastado de altcoins e memes, trades alavancados de BTC e ETH são das últimas verdadeiras “oportunidades” — sedutores, mas com risco real de liquidação.

Ninguém ignora o percurso que trouxe sucesso.

A Binance irá sobre-optimizar a lógica de listagem até se engessar;

As CEX vão aumentar rebates para captar liquidez, arriscando margens mínimas;

As DEX de Livros de Ordens com Limite Central (CLOBs) tentam replicar a Binance, acabando como variantes GMX pós-lançamento do token.

Casos genuinamente disruptivos são raros, mesmo entre quem serve patrimónios elevados. Se acredita que a liquidez das CEX permanece a mais profunda, dificilmente estará preparado para o próximo ciclo cripto.

Retalho obtém mercados sem barreiras, baleias garantem saídas em liquidez, Paradigm lucra pela exposição a $HYPE e o retalho pode encontrar potencial assimétrico — evitando tokens de pequena capitalização.

Cada qual define o preço do seu destino; apostar em cripto é a única constante.

Conclusão

A intervenção ativa caracteriza a Hyperliquid; toda a corrida das DEX perpétuas é orientada por operadores humanos.

O êxito da HL não depende de airdrops, distribuição de lucros ou sequer da arquitetura técnica de Jeff. O verdadeiro diferencial foi o timing: após o colapso da FTX e as dificuldades regulatórias da Binance, a concorrência era escassa. O timing rompe padrões estabelecidos.

FTX colapsa —> Binance condicionada por regulação e centrada em listagens —> PumpFun abala a lógica de listagem da Binance —> DEX perpétuas ocupam a brecha —> Bybit mantém postura conservadora, Hyperliquid lança o ciclo virtuoso de $HYPE.

Aviso Legal:

- Este artigo foi republicado de [Zuoye Waiboshu], com todos os direitos reservados ao seu autor original [Zuoye Waiboshu]. Para questões sobre republicação, contacte a equipa Gate Learn; tratamos o seu pedido com celeridade.

- Aviso: As opiniões e análises aqui expressas pertencem exclusivamente ao autor e não constituem aconselhamento de investimento.

- Outras versões linguísticas são traduzidas pela equipa Gate Learn. Sem referência à Gate, não é permitida reprodução, distribuição ou plágio do conteúdo traduzido.

Artigos relacionados

Utilização de Bitcoin (BTC) em El Salvador - Análise do Estado Atual

O que é o Gate Pay?

O que é o BNB?

O que é o USDC?

O que é Coti? Tudo o que precisa saber sobre a COTI