O Modelo Coreano

Quando o ex-presidente Yun Suk-yeol declarou lei marcial naquela insólita noite de dezembro de 2024, mobilizando as forças armadas para a Assembleia Nacional e tentando iniciar uma guerra com a Coreia do Norte, dificilmente esperaria que a sua autodestruição política despoletasse uma das agendas de política cripto mais ambiciosas do mundo.

Mas foi exatamente isso que aconteceu.

O golpe de duas horas, terminado com a sua destituição, abriu uma vaga de poder rapidamente ocupada por Lee Jae-myung, ex-governador provincial com reputação de figura controversa. Munido de um governo coeso e mandato claro, Lee apresentou o Digital Asset Basic Act dias após assumir funções e iniciou o desmantelamento de oito anos de restrições empresariais ao setor das criptomoedas.

Antes de aprofundarmos, importa compreender o contexto sul-coreano: uma economia tecnologicamente avançada, com uma população altamente familiarizada com criptoativos, mas a braços com desafios económicos tradicionais que a política monetária clássica não resolveu. As criptomoedas surgem assim como resposta à pressão económica imediata e base para uma vantagem competitiva a mais longo prazo.

Cross-Chain não é apenas uma funcionalidade. É o futuro.

Hoje, a maioria das experiências cross-chain são frágeis — marcadas por bridges de risco, hacks e wrappers pouco desenvolvidos.

A t3rn resolve esta limitação com uma abordagem radicalmente nova: execução atómica, reversível e trustless entre diferentes blockchains.

Isto permite-lhe:

- Executar um smart contract na Ethereum com liquidação direta na Polkadot.

- Desenvolver aplicações que operam de forma nativa em múltiplas blockchains.

- E caso algo falhe no processo, toda a transação é revertida — automaticamente.

Basta de bridges de tokens. Acabou o quebra-cabeças de fluxos complexos. Só interoperabilidade limpa, componível e integrada nos seus contratos.

Isto não é um mero paliativo. É como a interoperabilidade cross-chain deveria sempre ter funcionado.

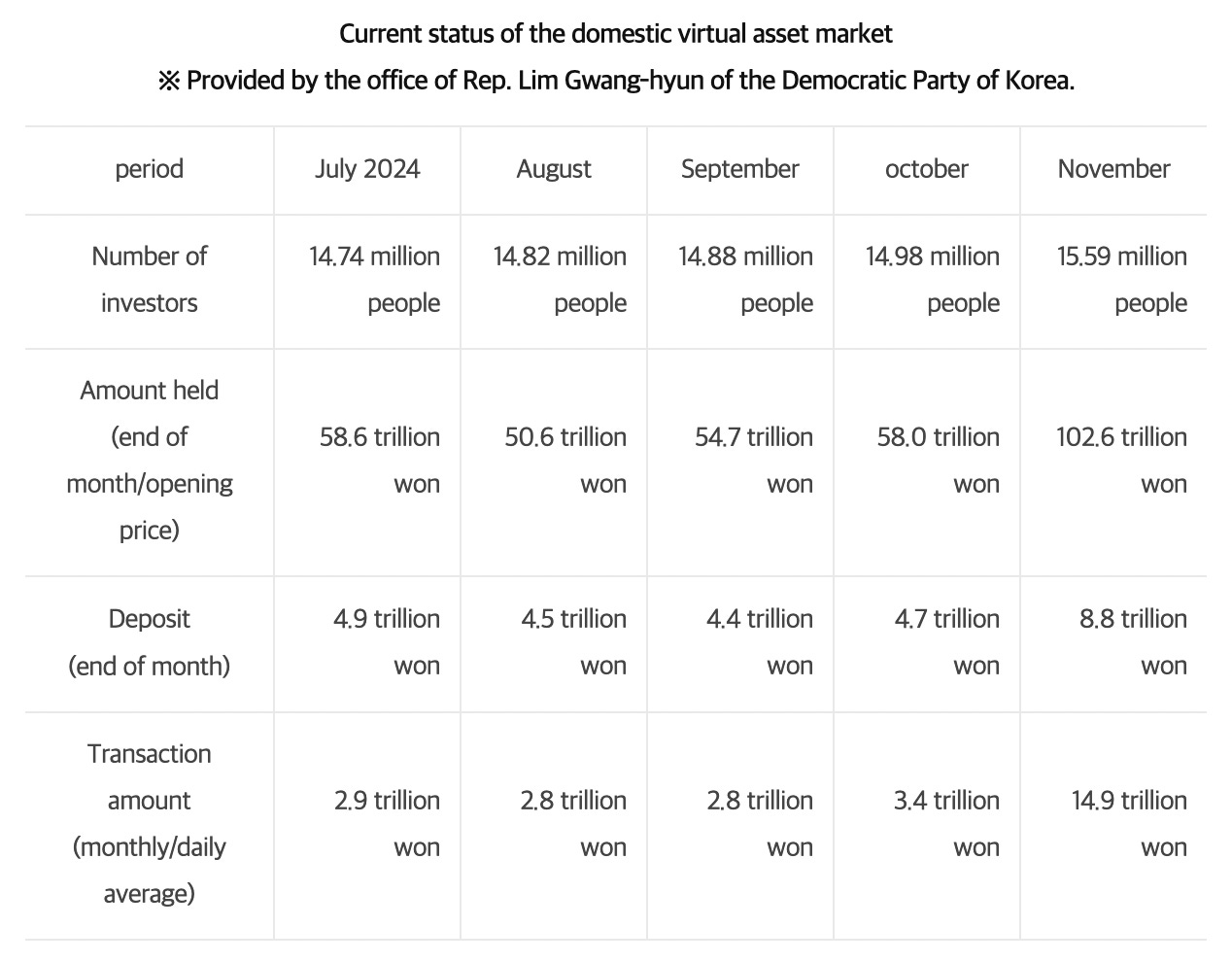

Mais de 16 milhões de sul-coreanos têm atualmente contas de criptomoedas — mais do que os 14,1 milhões de investidores em ações do país. Pela primeira vez na história, os ativos digitais suplantaram a bolsa tradicional em participação de retalho.

Quase um terço dos sul-coreanos transaciona criptoativos. Entre adultos abaixo dos 60 anos, mais de metade o faz. Cerca de 20% dos funcionários públicos já declaram detenção conjunta de criptoativos avaliados em aproximadamente 9,8 milhões de dólares. Segundo um relatório do Hana Institute of Finance, 27% dos coreanos entre os 20 e os 50 anos possuem criptoativos, e estes representam 14% dos seus portefólios financeiros totais.

Este fenómeno culmina anos de adoção crescente das criptomoedas, impulsionada por pressão económica, literacia tecnológica e uma política que, finalmente, optou por promover em vez de combater esta mudança.

Os Fundamentos Económicos

A viragem cripto sul-coreana nasce de pressões económicas reais que as ferramentas tradicionais não conseguiram solucionar. O país projeta um crescimento do PIB de 0,8% em 2025 — números comuns apenas em contextos de grave crise financeira. O desemprego jovem atingiu 7,5% em março, o valor mais alto para esse mês desde 2021.

A dívida pública da Coreia do Sul ronda atualmente 47–48% do PIB, após subida pós-pandemia, estabilizando-se neste patamar. No final de 2024, a dívida das famílias atingia 90–94% do PIB — das maiores do mundo, liderando entre as principais economias avançadas e asiáticas. Isto contrasta fortemente com outros países desenvolvidos, onde a dívida pública supera a das famílias. Nos EUA, a dívida das famílias está nos 69,2% e a pública nos 128%; no Japão, a dívida pública chega a 248% contra 65,1% das famílias. Esta inversão na Coreia do Sul coloca a pressão nas famílias, não no Estado, influenciando as decisões políticas.

Quando as taxas de juro aumentam e o crescimento económico estagna, este peso da dívida trava o consumo e não encontra solução só na política monetária.

Para milhões de jovens coreanos, o cripto representa o que o investigador Eli Ilha Yune define como “desespero financeiro” — não tanto entusiasmo ideológico pela blockchain, mas uma reação pragmática a uma economia sem alternativas claras para acumulação de riqueza. Os investimentos clássicos mal rendem, a habitação tornou-se proibitiva, e o sistema nacional de pensões enfrenta dúvidas quanto à sua sustentabilidade.

Este enquadramento explica porque a adoção cripto na Coreia é diferente de outros mercados. No Ocidente, cripto é vista como diversificação ou tecnologia especulativa; na Coreia do Sul, é infraestrutura financeira indispensável. A política estatal responde, assim, à adoção já enraizada.

A administração Lee construiu a sua estratégia cripto para travar a saída de capital coreano através de ativos digitais baseados em dólares. Os investidores compram sobretudo USDT ou USDC, exportando recursos para infraestruturas sob controlo americano.

As exchanges cripto sul-coreanas transferiram cerca de 56,8 biliões de won (~40,6 mil milhões de dólares) em cripto para o exterior no primeiro trimestre de 2025. As stablecoins foram 26,87 biliões de won (~19,1 mil milhões de dólares), quase metade (47,3%) dos ativos digitais enviados para fora.

Curiosamente, este fluxo ocorre apesar da força relativa do won: em 2025, o KRW valorizou cerca de 6,5% face ao dólar, negociando-se entre ₩1.393 e ₩1.396 por USD em julho. Isto mostra que a preferência coreana por stablecoin em dólares decorre, não da fraqueza cambial, mas da ausência de alternativas em won e do domínio internacional da infraestrutura cripto baseada em USD.

O Digital Asset Basic Act estabelece o enquadramento regulatório para as empresas coreanas poderem emitir stablecoins lastreadas em won. O requisito de capital baseia-se em 500 milhões de won (cerca de 370 mil dólares), facilitando o acesso ao mercado, impulsionando a concorrência interna, e mantendo padrões mínimos.

Mas será que esta estratégia trava mesmo a fuga de capitais? Os coreanos podem sempre converter won em USDC caso pretendam exposição ao dólar. O objetivo é, sobretudo, tornar as alternativas nacionais mais convenientes, reduzindo a procura por stablecoins estrangeiras (oferecendo programabilidade, acesso DeFi, negociação 24/7, sem conversão cambial) e mantendo a infraestrutura financeira interna — com taxas, custódia e serviços que beneficiam as instituições coreanas, não a Circle ou Tether. É um incentivo comportamental, não um controlo de capitais, alinhado à supervisão local.

Oito grandes bancos coreanos trabalham já num consórcio para lançar uma stablecoin indexada ao won, com estreia prevista para o final de 2025 ou início de 2026: KB Kookmin, Shinhan, Woori, Nonghyup, Industrial Bank of Korea, Suhyup, K Bank e IM Bank. A finalidade não é apenas competir com USDT e USDC, mas assegurar que a atividade económica coreana permanece na esfera nacional.

Esta opção reflete preocupações sobre a hegemonia do dólar na economia digital. Atualmente, 99% das stablecoins estão indexadas ao dólar, potenciando a influência das instituições e reguladores americanos na infraestrutura de ativos digitais.

O Banco da Coreia manifestou reservas sobre stablecoins privadas, advertindo que podem “enfraquecer seriamente os efeitos da política monetária e gerar risco sistémico.” Este desacordo contribuiu para a suspensão do projeto de moeda digital de banco central (CBDC) em junho, enquanto as autoridades questionavam o papel de uma CBDC estatal face a alternativas privadas potencialmente mais eficientes.

Transformação Institucional

Em 2017, a Coreia do Sul impôs restrições que impediram empresas, instituições e entidades financeiras de abrir contas em exchanges cripto devido a preocupações com especulação e branqueamento de capitais. Apenas particulares podiam negociar cripto em contas com nome real verificado, estando organismos institucionais e empresarias excluídos e os bancos sob regras de compliance rigorosas. O governo iniciou agora o levantamento gradual dessas restrições.

Primeira fase (meados de 2025): Organizações sem fins lucrativos e certos organismos públicos podem já monetizar cripto recebido em doações ou apreensões, desde que cumpram exigências rigorosas de compliance, como contas em exchanges com nome real verificado em won e mecanismos internos de controlo.

Até ao final de 2025, o governo irá estender o acesso a contas de exchange cripto a cerca de 3.500 empresas cotadas e investidores institucionais profissionais, num programa-piloto. Estas contas terão de ser verificadas em nome real e sujeitas a protocolos robustos de combate ao branqueamento de capitais (AML) e KYC. As autoridades financeiras anunciaram que as empresas cotadas poderão finalmente operar diretamente em exchanges de cripto, facilitando a adoção empresarial em larga escala.

As principais exchanges nacionais lançaram ou atualizaram ofertas institucionais, soluções de custódia e serviços de suporte para satisfazer o esperado aumento da procura por parte de grandes empresas e investidores profissionais.

Para já, as instituições financeiras tradicionais — bancos, gestoras de ativos, corretoras — continuam fora da negociação direta de cripto. Isto garante que a primeira vaga de adoção institucional em cripto na Coreia seja liderada por empresas não financeiras, o que lhes poderá conferir vantagem competitiva à medida que a regulação for evoluindo.

Validação Política

A agenda cripto de Lee conta com amplo apoio político, ultrapassando o seu Partido Democrata. Ambos os grandes partidos prometeram legalizar ETFs de cripto durante a última campanha — um raro consenso bipartidário na política coreana. A Comissão de Serviços Financeiros, antes resistente ao debate sobre ETFs de cripto, apresentou agora uma estratégia para aprovar ETFs spot de Bitcoin e Ethereum até ao final de 2025.

Esta mudança reflete a ascensão da cripto a tema central no eleitorado: com mais de 16 milhões de detentores de cripto — cerca de um terço da população — a política de ativos digitais tornou-se mainstream.

O governo também avançou para apoiar de forma mais abrangente as empresas cripto. O Ministério das PME anunciou planos para levantar restrições que impediam empresas cripto de serem reconhecidas como startups de capital de risco, permitindo-lhes aceder a benefícios fiscais relevantes, nomeadamente 50% de isenção de IRC durante cinco anos e 75% de desconto no imposto de aquisição de imóveis.

Os investidores de retalho responderam com entusiasmo à evolução das políticas. As ações bancárias dispararam após pedidos de registo de marcas de stablecoin. O Kakao Bank subiu 19,3% após apresentar pedidos relacionados, enquanto o KB Financial Group avançou 13,38% em situações semelhantes.

Ainda mais expressivo, os investidores de retalho coreanos investiram quase 450 milhões de dólares em ações da Circle Internet Group em junho, tornando-a a ação estrangeira mais adquirida no mês. As ações da Circle valorizaram mais de 500% desde o lançamento, com os investidores coreanos a vê-la como barómetro para adoção global de stablecoins.

Este padrão revela uma compreensão sofisticada sobre como as políticas sul-coreanas poderão alavancar a procura global por infraestrutura de stablecoins. Os investidores antecipam o potencial impacto da Coreia nos mercados digitais globais.

A estratégia cripto de Lee enfrenta desafios externos relevantes. A ameaça de tarifas recíprocas de até 50% pelo Presidente dos EUA, Donald Trump, pode afetar severamente a economia exportadora coreana. Com as exportações a representarem 40% do PIB, qualquer choque comercial pode induzir recessão e reduzir capital disponível para investir em cripto, independentemente dos avanços regulatórios.

O contexto cria uma corrida entre a implementação da nova infraestrutura cripto e o possível agravamento macroeconómico. As autoridades coreanas procuram agilizar a construção da infraestrutura antes de potenciais conflitos comerciais dificultarem novas iniciativas de investimento.

Internamente, a oposição do banco central às stablecoins privadas pode alimentar tensões regulatórias. O Banco da Coreia prefere que a emissão de stablecoins permaneça sob controlo bancário, em vez de permitir a empresas tecnológicas acesso à infraestrutura monetária.

Em matéria fiscal, tudo permanece indefinido. O imposto planeado de 20% sobre mais-valias cripto superiores a 2,5 milhões de won anuais foi repetidamente adiado, mas continua agendado. O modo como este imposto se articula com o novo regime de acesso institucional será determinante para a adoção empresarial.

A abordagem da Coreia à política cripto é observada a nível internacional como potencial modelo para países que enfrentam desafios económicos e padrões de adoção tecnológica semelhantes. A combinação de clareza regulatória, acesso institucional e infraestrutura doméstica de stablecoins representa uma integração abrangente de ativos digitais.

Se for bem-sucedido, o modelo coreano poderá influenciar a formulação de políticas noutros países asiáticos e servir de referência para preservar soberania monetária e fomentar a inovação digital.

Até para a semana, com outro caso emblemático.

Mantenha-se firme no HODL,

Aviso legal:

- Este artigo é uma reprodução de [TOKEN DISPATCH]. Todos os direitos de autor pertencem ao autor original [Thejaswini M A)]. Em caso de objeção à reprodução, contacte a equipa Gate Learn), que dará seguimento à situação.

- Isenção de responsabilidade: As opiniões expressas neste artigo são exclusivamente do autor e não constituem aconselhamento de investimento.

- A tradução é realizada pela equipa Gate Learn. Salvo indicação expressa, é proibida a cópia, distribuição ou plágio das traduções.

Artigos relacionados

Utilização de Bitcoin (BTC) em El Salvador - Análise do Estado Atual

O que é o Gate Pay?

O que é o BNB?

O que é o USDC?

O que é Coti? Tudo o que precisa saber sobre a COTI