- Tópico

30k Popularidade

19k Popularidade

32k Popularidade

31k Popularidade

4k Popularidade

96k Popularidade

28k Popularidade

27k Popularidade

7k Popularidade

18k Popularidade

- Pino

30k Popularidade

19k Popularidade

32k Popularidade

31k Popularidade

4k Popularidade

96k Popularidade

28k Popularidade

27k Popularidade

7k Popularidade

18k Popularidade

Quais são os esperados Dividendos e a razão para a taxa de poupança de 40%? O investidor que acumula retornos de investimento de forma sólida, o enfermeiro Man-san [parte 2] | Aprendendo com o mestre "A filosofia do dinheiro" | Manekuri, informações de investimento da Monex Securities e mídia útil sobre dinheiro.

Em 2020, o investidor de retalho, enfermeiro Man, começou a investir em ações de dividendos com um capital inicial de 4 milhões de ienes e, após aproximadamente 5 anos de experiência em investimentos, alcançou um ativo financeiro de cerca de 36 milhões de ienes. Na primeira parte, ouvimos sobre as suas táticas e escolha de ações, focando principalmente em ações de alto rendimento, dentro de uma renda anual de 3,5 milhões e uma renda familiar de 5,5 milhões. Na segunda parte, aprofundaremos as ações de dividendos promissoras, a utilização do novo NISA e as regras de investimento.

Orix (8591), Hulic (3003), Garantia Nacional (7164) e outras ações promissoras

――Atualmente, há ações individuais que você espera ter?

Todas as empresas que possuo são promissoras, mas se eu tivesse que mencionar algumas, a Orix (8591) especificou em seu relatório financeiro de maio de 2025 que tem como objetivo um lucro líquido de 1 trilhão de ienes para o ano fiscal de 2034. É um plano que quase triplicaria, mas a devolução aos acionistas é bem-vinda, por isso espero o futuro enquanto continuo a aumentar a minha posição.

A Hulic (3003), que alcançou 16 trimestres consecutivos de aumento de lucro e dividendos, está a realizar ativamente a abertura de um novo centro de cuidados infantis "Kodomo de Pato" e a expansão de negócios no exterior, destacando-se por uma abordagem ativa em M&A. Sempre que leio os documentos financeiros, há sempre algum tópico interessante, por isso estou atento ao que virá a seguir.

A 全国保証 (7164) tem alcançado lucros máximos por 13 períodos consecutivos e também está a realizar ativamente M&A. Há movimentos de reestruturação na própria indústria, e a 全国保証 independente parece estar a realizar M&A vantajosas, registrando um goodwill negativo todos os anos. Com uma boa estabilidade no negócio de estoque e uma alta taxa de aumento de dividendos, tenho grandes expectativas.

A Paramount Bed Holdings (7817), líder do Japão em camas médicas e de cuidados, também é uma empresa da qual me beneficiei no trabalho. Além de ser uma empresa que contribui para a sociedade super envelhecida, teve uma boa impressão ao elevar a meta de nível de dividendos como parte da devolução aos acionistas no resultado final de maio. O cartão QUO como benefício para os acionistas também é agradável.

A NTT (9432), que está avançando com a proposta "IOWN" utilizando tecnologia de luz de ponta, também está recebendo atenção. Embora o preço das ações esteja fraco desde 2024, pessoalmente estou feliz por poder comprar a um preço baixo e, a longo prazo, não sinto nenhuma preocupação.

Tenho cerca de 5 anos de experiência em investimentos e sinto que apenas comprando lentamente grandes ações que representam o Japão, é possível obter retornos sólidos. Não é necessário ser extravagante ou tentar ser original; ao acreditar nos negócios de empresas que são essenciais para o Japão, investindo de forma adequada e diversificada, e usufruindo dos benefícios da devolução aos acionistas, sinto que é possível construir patrimônio de forma consistente.

O NISA tem como objetivo preencher o máximo possível do limite de investimento em crescimento de 480 mil ienes (para um casal).

――Como é que está a utilizar o "novo NISA" que começou em 2024?

No novo NISA, há um limite de investimento em poupança de 1.200.000 ienes e um limite de investimento em crescimento de 2.400.000 ienes, o que significa que um casal pode utilizar um total de 7.200.000 ienes de isenção fiscal por ano. Na nossa casa, gerimos as finanças em conjunto e conseguimos alocar fundos para investimentos.

O foco é no espaço de investimento em crescimento, e estamos investindo de forma a preencher o limite de 4,8 milhões de ienes para o casal ao longo de um ano. Como a renda familiar é inferior a 6 milhões de ienes, preencher o limite de 4,8 milhões é um nível imprudente, mas estamos tentando vender ações da conta específica e recomprá-las através do NISA, além de direcionar qualquer receita extra para investimentos, com a intenção de preencher o limite o máximo possível.

O limite de investimento em poupança é feito apenas para 2 pessoas, 1.000 ienes por mês. Acho que não é necessário investir, mas de qualquer forma, estou investindo apenas 1.000 ienes.

――Como está a situação em relação à antiga NISA?

No antigo NISA, faço investimentos em índices e espero que isso possa cobrir as despesas educacionais dos meus filhos. Estou a considerar o iDeCo como um complemento para a aposentadoria.

Neste momento, sinto que não preciso me preocupar tanto com o futuro, por isso estou investindo no NISA com a intenção de melhorar minha vida atual, aumentar os dividendos para criar memórias com a família e aumentar o dinheiro que posso usar livremente.

As ações japonesas de alto rendimento representam cerca de 70%, com pouco dinheiro no portfólio mais recente

――Por favor, fale-nos sobre o seu portfólio de ativos mais recente.

Os fundos de índice de ações estrangeiras representam cerca de 23%, as ações japonesas de alto dividendo cerca de 67%, e o dinheiro cerca de 10%, o que significa que a liquidez é relativamente baixa. Como o investimento está centrado nas ações japonesas de alto dividendo, espera-se que a proporção continue a desviar-se.

――Quando é o momento certo para alterar a alocação de ativos?

De qualquer forma, como estou consciente de que meu objetivo é maximizar os dividendos, não penso muito sobre a alocação de ativos. No entanto, à medida que envelheço, naturalmente, o número de anos que posso trabalhar diminui, portanto, no futuro, pretendo aumentar a proporção de dinheiro à medida que envelheço.

Atualmente, estou investindo principalmente em ações japonesas de alto dividendo no âmbito do NISA, mas estou pensando em aumentar um pouco o investimento em fundos de índice de ações estrangeiras para preencher o limite de investimento de acumulação, após o limite de crescimento estar totalmente preenchido.

――Parece que está a ter em conta uma "taxa de poupança de 40%" na gestão do orçamento familiar. Pode explicar o motivo?

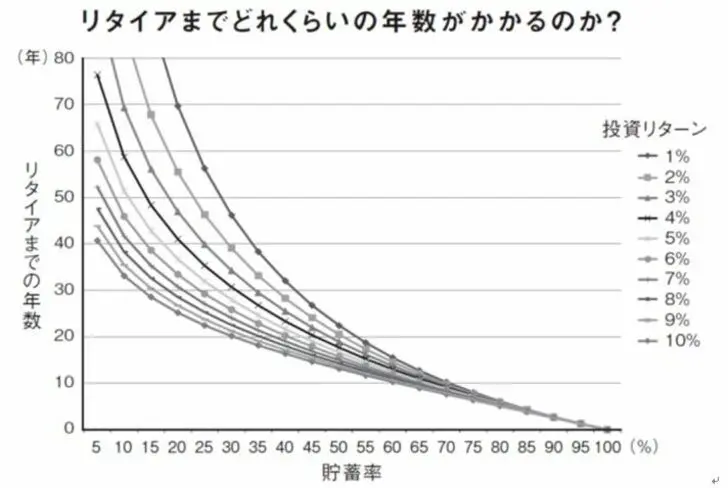

A taxa de poupança de 40% é um padrão claro para a gestão do orçamento familiar. No livro "FIRE: A Melhor Técnica de Aposentadoria Antecipada" (autores: Christie Shen & Bryce Liang, editora Diamond), há um gráfico que mostra em quantos anos se pode chegar à aposentadoria, combinando a taxa de poupança com o retorno do investimento.

【Gráfico】Taxa de poupança e anos até à reforma Fonte: Diamond Publishing "FIRE: O Método Supremo para se Libertar de Dinheiro o Mais Rápido Possível"

Ao observar este gráfico, percebe-se que aumentar a taxa de poupança reduz o tempo até à reforma mais do que aumentar o retorno do investimento. Por exemplo, mesmo comparando com um retorno de investimento de 5%, uma taxa de poupança de 20% leva entre 35 a 40 anos, enquanto uma taxa de poupança de 40% permite reformar-se em 20 a 25 anos.

Fonte: Diamond Publishing "FIRE: O Método Supremo para se Libertar de Dinheiro o Mais Rápido Possível"

Ao observar este gráfico, percebe-se que aumentar a taxa de poupança reduz o tempo até à reforma mais do que aumentar o retorno do investimento. Por exemplo, mesmo comparando com um retorno de investimento de 5%, uma taxa de poupança de 20% leva entre 35 a 40 anos, enquanto uma taxa de poupança de 40% permite reformar-se em 20 a 25 anos.

Além disso, também é possível ver pelo gráfico que, ao aumentar demasiado a taxa de poupança, o efeito diminui gradualmente. Aumentar demasiado a taxa de poupança pode sacrificar o presente, e o número de 40% parece-me um valor muito equilibrado em relação às finanças pessoais e aos objetivos.

Se continuar a investir de forma constante e sem pressa, os retornos certamente irão acelerar.

――Em relação à política e regras de investimento, há algo que você decidiu "nunca fazer"?

A coisa que mais tenho em mente é não tentar ficar rico em um curto período de tempo. As empresas também levam tempo para semear as sementes do seu negócio, crescer e gerar lucros. Enquanto testemunho esse crescimento como acionista, desfruto dos lucros na forma de Dividendos. Não tenho uma perspectiva de curto prazo, mas mantenho uma consciência de longo prazo para observar o crescimento das empresas.

Comecei a partilhar no SNS X ao mesmo tempo que investi, mas vi muitas pessoas a afastarem-se do mercado por estarem a correr riscos excessivos. Acredito que, se continuarmos com calma e perseverança, os retornos irão acelerar, por isso pretendo continuar a investir com uma perspetiva de longo prazo.

Os dividendos recebidos devem ser sempre registados, e ver essa quantia a aumentar continuamente está ligado ao prazer de continuar a investir.

――Se tivesse que mencionar uma falha em sua história de investimentos até agora, qual seria?

No primeiro ano de investimento, não consegui suportar as perdas acumuladas, vendi apressadamente ou, ao estar demasiado focado nos preços das ações durante a queda causada pela pandemia de Covid-19, acabei por não comprar mais tarde, mesmo com a subida. A partir dessa experiência, passei a ter a consciência de que devo comprar quando o preço das ações me agrada e que não devo vender apenas por causa do preço. Desde o segundo ano, não tenho feito vendas precipitadas.

――Normalmente, quanto tempo dedica a investimentos? Por favor, informe também os momentos durante o seu dia a dia.

Durante o intervalo do almoço no trabalho, dou uma olhada rápida nos preços das ações e, como compro apenas 1 a algumas ações de cerca de 2 a 4 títulos diariamente, não levo mais de 10 minutos. A frequência com que olho para os preços das ações é de cerca de 1 a 3 vezes por dia.

Durante uma queda acentuada, é claro que é possível comprar a preços baixos, o que faz com que eu preste mais atenção ao mercado e dedique mais tempo ao investimento. No entanto, por outro lado, em dias em que o preço das ações sobe muito, acabo por investir a preços mais elevados do que no dia anterior, pelo que não dedico quase tempo a isso.

O investimento em ações é um meio de combater a inflação

――Por fim, se tiver algum conselho para aqueles que têm dificuldade em investir, por favor, compartilhe.

Não acho que seja necessariamente necessário investir em ações. Existem riscos, e se você se deixar abalar mentalmente pelas flutuações dos preços das ações, pode ser melhor não fazê-lo.

No entanto, sinto que não apenas consegui acumular um patrimônio considerável através de investimentos em ações, mas também consegui adotar uma perspectiva de longo prazo em relação a tudo, sentindo que cresci em comparação com o meu eu do passado, que era imaturo.

Ano após ano, graças ao aumento dos Dividendos, a preocupação financeira desapareceu, e agora consigo aceitar mudanças de emprego ou de carreira, mesmo com uma redução de rendimento. Também deixei de me preocupar com pequenas despesas e consigo permitir que as crianças façam as atividades que desejam, sem me preocupar com o peso financeiro.

Diante da alta dos preços causada pela inflação, não posso deixar de afirmar que é realmente difícil formar patrimônio somente com dinheiro. Nesse sentido, acredito que o investimento em ações é um meio de combater a inflação.

※Este conteúdo foi editado e publicado a partir de uma pesquisa por e-mail realizada em julho de 2025.

※Este conteúdo é uma opinião baseada em experiências pessoais e não reflete a opinião da nossa empresa.

※Pedimos que a decisão final sobre os investimentos seja feita com o seu próprio julgamento e responsabilidade.