Чи ефективні програми викупу токенів?

Під час обговорень із розробниками на конференціях ми побачили, що українською існує мінімум простих путівників щодо управління ліквідністю на блокчейні для молодих команд. Як постачальники ліквідності (LP) та маркетмейкери на блокчейні, ми регулярно спостерігаємо одні й ті самі помилки, які залишаються непоміченими — доки не призводять до відчутних фінансових втрат. Переважна більшість маркетмейкерів централізованих бірж (CEX) також не пропонують зрозумілих рекомендацій щодо управління on-chain ліквідністю.

AMM Heavendex створює пули, де всі торгові комісії спрямовують на викуп власного токена. Токен $LIGHT також включений у цю buyback-модель.

TLDR: Дефіцитність ≠ привабливість

Викуп токенів скорочує їхню пропозицію. Зменшення пропозиції теоретично мало б стимулювати зростання попиту та вартості. Проте значна частина токенів у криптовалюті не мають базового рівня реального попиту. Головну роль тут відіграє увага та інформаційна присутність, які зазвичай і стають основою фокусування проєктів.

У міру розвитку галузі більш міцні фундаментали забезпечать довгострокову ефективність buyback-стратегій. Уже зараз ми бачимо спроби запуску «flywheel» моделей (протокольний buyback), що покликані напряму ув’язати фундаментальний дохід з вартістю токена. Чи будуть ці механізми працювати — питання часу. Зараз же buyback найчастіше використовують як тимчасову реакцію на негатив у спільноті або для коротких пампів, і успіх їхній не гарантується.

Який ефект дають buyback токенів?

Перш ніж аналізувати крипто-приклади, варто подивитися як це працює у Web2-компаніях.

На фондових ринках викупи застосовують для таких цілей:

- Зростання ціни акцій

- Створення дефіцитності

- Винагорода акціонерів

- Використання резервних коштів

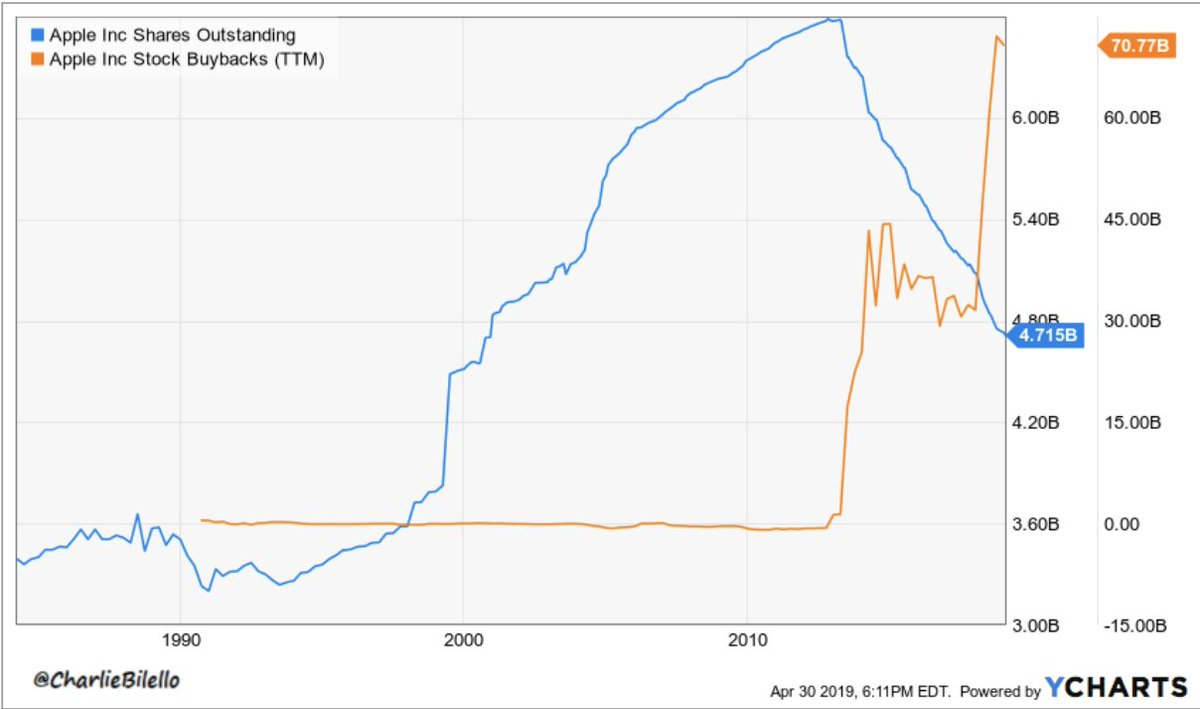

Apple — найяскравіший приклад: понад $650 млрд інвестовано у buyback з 2012 року, обсяг акцій скорочено на ~40%. Це спрацювало завдяки стабільному зростанню прибутків компанії. Для порівняння — GE, IBM та великі нафтогазові корпорації не змогли зупинити падіння акцій, бо фінансові основи погіршились.

Apple скоротила обіг акцій більш ніж на 50% з 2010 по 2019 рік завдяки серії системних викупів. Вартість акції за цей час виросла з $11 до $40 — зростання на 300%.

Чому buyback акцій — потужніший сигнал, ніж buyback токенів?

Чи перейде криптовалюта на модель оцінки токенів через EPS?

- Скорочення акцій підвищує EPS (прибуток на акцію) структурно. Для інвесторів показник EPS і мультиплікатори — ключові метрики.

- У криптовалютах еквівалента EPS немає — ціна визначається увагою, ліквідністю та наративами, а не фінансовими мультиплікаторами.

- Програмні buyback у крипто також стикаються з проблемою циклічних доходів, що залежать від фаз ринку.

Контрольний список засновника: чи варто запускати buyback?

- Чи маєте ви стабільний протокольний дохід? (Або просто витрачаєте резерви?)

- Чи достатньо сильна ваша казна для buyback без шкоди для масштабування?

- Чи поєднуєте buyback зі справжніми фундаментальними подіями (реліз продукту, партнерства, прийняття)?

- Ваша ціль — реальна підтримка ціни, чи просто «картинка» для ринку?

Якщо ціль — «картинка», ви насправді лише стимулюєте вихід (exit pump).

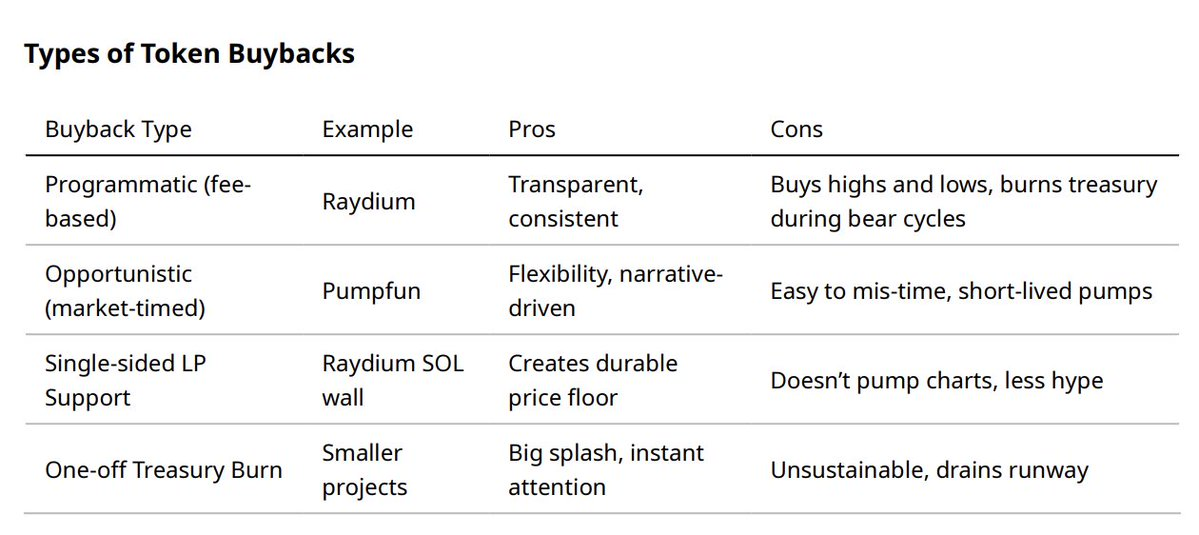

Варіанти buyback токенів

Різні типи buyback підходять для різних ринкових ситуацій.

Як працює buyback: етапи до, під час та після

- Оголошення buyback: Іноді реакція ринку виникає вже від самого оголошення («pricing in» новину).

- Виконання buyback: У деяких випадках це призводить до selloff — забезпечує ліквідність для тих, хто чекав на вихід.

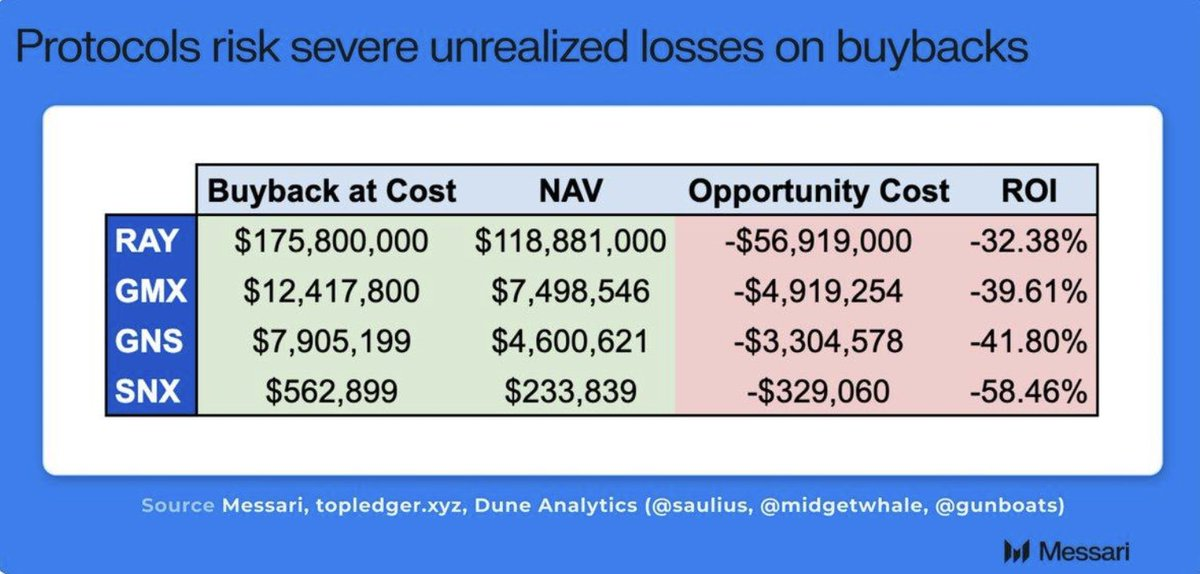

- Системні buyback: Вважаються найкращим стандартом, але ефективність падає при циклічному доході. Raydium спалив понад $175 млн в RAY, однак ціна все одно повторює цикли ринкової уваги.

- Переплата: Виконання buyback за завищеною ціною швидко «виснажує» казну. Оптимізувати процес можуть алгоритмічні або об’ємно-зважені моделі.

Кейс-стаді

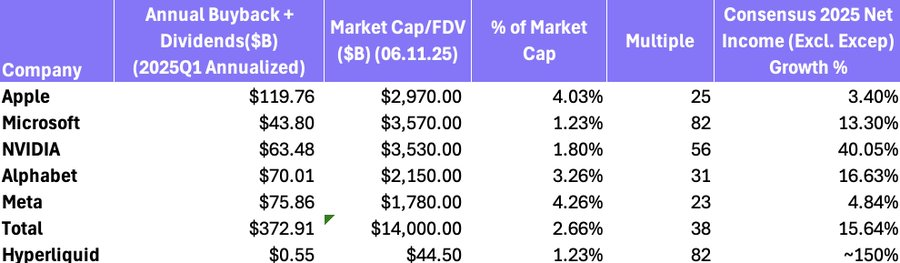

- Hyperliquid ($HYPE): 97% доходу DEX спрямовується на buyback близько $3 млн щоденно при прогнозі річного доходу $650 млн. Поєднання високого доходу з масштабною програмою buyback зробило HYPE найбільш успішною buyback-програмою. (Залишається питання — коли/чи розпочнеться продаж фондом?)

Buyback HYPE порівняно з buyback Web2 — співвідношення MCAP/FDV до buyback становить 82x, аналогічне Microsoft. Об’єм річного buyback порівнюється з циркулюючою пропозицією.

- Pumpfun ($PUMP): On-chain buyback і burn 118 351 SOL спричинила зростання ціни на 20%, але вона повернулася до початкових рівнів за добу. Дефіцитність не стала привабливістю — BONK утримував інформаційну перевагу. (Сьогодні Pump знову очолює ринок, $PUMP ще не відповів, 22 серпня 2025 року).

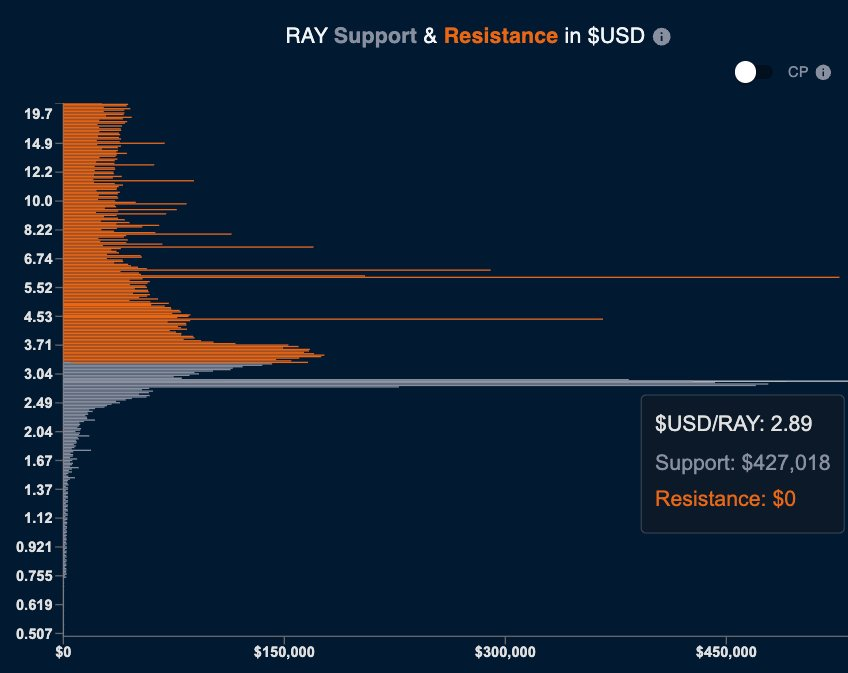

- Raydium ($RAY): Системні buyback разом із експериментами із SOL-ліквідністю на одну сторону. Такий підхід створює цінові підлоги без спровокованих пампів — це здоровіша стратегія.

Потужний пасивний buyback через SOL-ліквідність на стороні покупки на рівні $2,89

- BNB burns: Найбільший і найстабільніший buyback/burn-механізм у крипто ($35 млрд BNB спалено системно із доходу CEX). Binance забезпечує сталу модель завдяки мільярдним комісіям.

- Аукціони MakerDAO з надлишковим доходом та burn: доходи протоколу використовують для покупки і спалювання MKR.

Buyback можуть стати збитковими у разі ринкових просадок. Ефективна управлінська система казни критично важлива для контролю ROI.

Погляд інвестора: як і ким фінансується buyback?

Досвідчені інвестори дивляться на глибші сигнали. Ось їх ієрархія:

- Buyback фінансується системним доходом → потужний показник

- Buyback здійснюється автоматично із комісій → середній рівень

- Buyback фінансується казною, не доходом → сигнал слабкий

- Разове спалювання, витрачання резерву → «ведмежий» сигнал

Buyback із протокольного доходу — «бичачий» сигнал. Buyback за рахунок резерву — ознака підвищеного ризику.

Для Solana-проєкту з FDV $5 млн ручна buyback-програма (кожна помаранчева лінія — buyback 0,5% циркулюючої пропозиції). Вартість портфеля зросла у 4 рази після buyback — команда тепер активно управляє ліквідністю токена.

Три правила ефективного buyback токенів

- Фінансування buyback здійснюється з стабільного доходу (не одноразового burn казни).

- Buyback йде в парі з реальними подіями (реліз продукту, партнерство, прийняття).

- Buyback має бути публічним і зрозумілим, щоб учасники формували довіру, а не продавали на короткострокових піках.

Кінцевий висновок: на фондових ринках buyback підсилює фундаментальні характеристики. У крипто buyback підвищує дефіцитність, та сама по собі дефіцитність не гарантує попиту. Доким протоколи не забезпечать стійкий дохід і сталість попиту, buyback залишатиметься радше інструментом наративу. Поєднуйте його із фундаментальними змінами — і це стане потужним ринковим сигналом. Запускайте buyback виключно для «картинки» — і ви просто відкриваєте шлях для чужого exit.

Плануєте запускати buyback-програму чи маєте питання з управління казною? Напишіть мені в особисті — буду радий відповісти!

Додаткові кейси:

$RAY: buyback та динаміка ціни, липень 2022 року — липень 2025 року

$PUMP: buyback та динаміка ціни, 17 липня — 4 серпня

Позасистемні buyback PUMP команди накладено на графік ціни токена.

Юридичне застереження:

- Цю статтю перепубліковано з [richardkingxyz]. Усі права належать оригінальному автору [richardkingxyz]. У разі заперечень щодо перепублікації, звертайтеся у Gate Learn, і команда оперативно вирішить питання.

- Відмова від відповідальності: Думки і позиції в цій статті належать лише автору й не є інвестиційною рекомендацією.

- Переклад цієї статті іншими мовами здійснюється командою Gate Learn. Якщо не вказано інакше, копіювання, розповсюдження чи плагіат перекладу заборонено.

Статті на тему

Що таке Coti? Все, що вам потрібно знати про COTI

Що таке Стейблкойн?

Все, що вам потрібно знати про Blockchain

Що таке Gate Pay?

Що таке BNB?