止盈或建倉:以白話解釋如何以宏觀視角分析近期市場動態

摘要:近期市場進入難以捉摸的階段,藍籌加密貨幣持續在高檔震盪,整體方向尚未明朗,山寨幣市場亦未如預期迎來全面牛市,反倒是DAT資產或加密貨幣相關股票在傳統金融市場中脫穎而出。在此之前,社群媒體已有諸多聲音認為本輪牛市由傳統資金驅動。筆者對此分析相當認同,且這類資金相較過去市場週期有幾項明顯差異,例如決策受宏觀因素影響較大、風險偏好低、資金集中、財富效應外溢有限,板塊輪動不明顯等。因此,當宏觀環境出現重大變動時,重新觀察其影響有助於正確判斷。整體而言,筆者認為隨著鮑威爾調整聯準會決策邏輯,美國就業市場表現短期內將主導市場對9月降息的信心,也將影響風險資產價格。

鮑威爾的談話改變了什麼

過去幾個月,市場圍繞宏觀經濟的核心角力在於鮑威爾領導下的聯準會是否能如川普(特朗普)政府所願於年內大幅降息。首先,為什麼川普(特朗普)政府急於要求美聯儲降息,甚至不惜危及美聯儲獨立性及美元公信力,藉由行政手段施壓美聯儲決策?先前文章已分析川普(特朗普)政府推動美國經濟政策以「製造業回流」為主軸,執行過程卻遇到兩大阻力:

一、內部成本過高,難以對抗國際市場的競爭;

二、政府債務過高,預算有限,產業回流激勵力道不足。

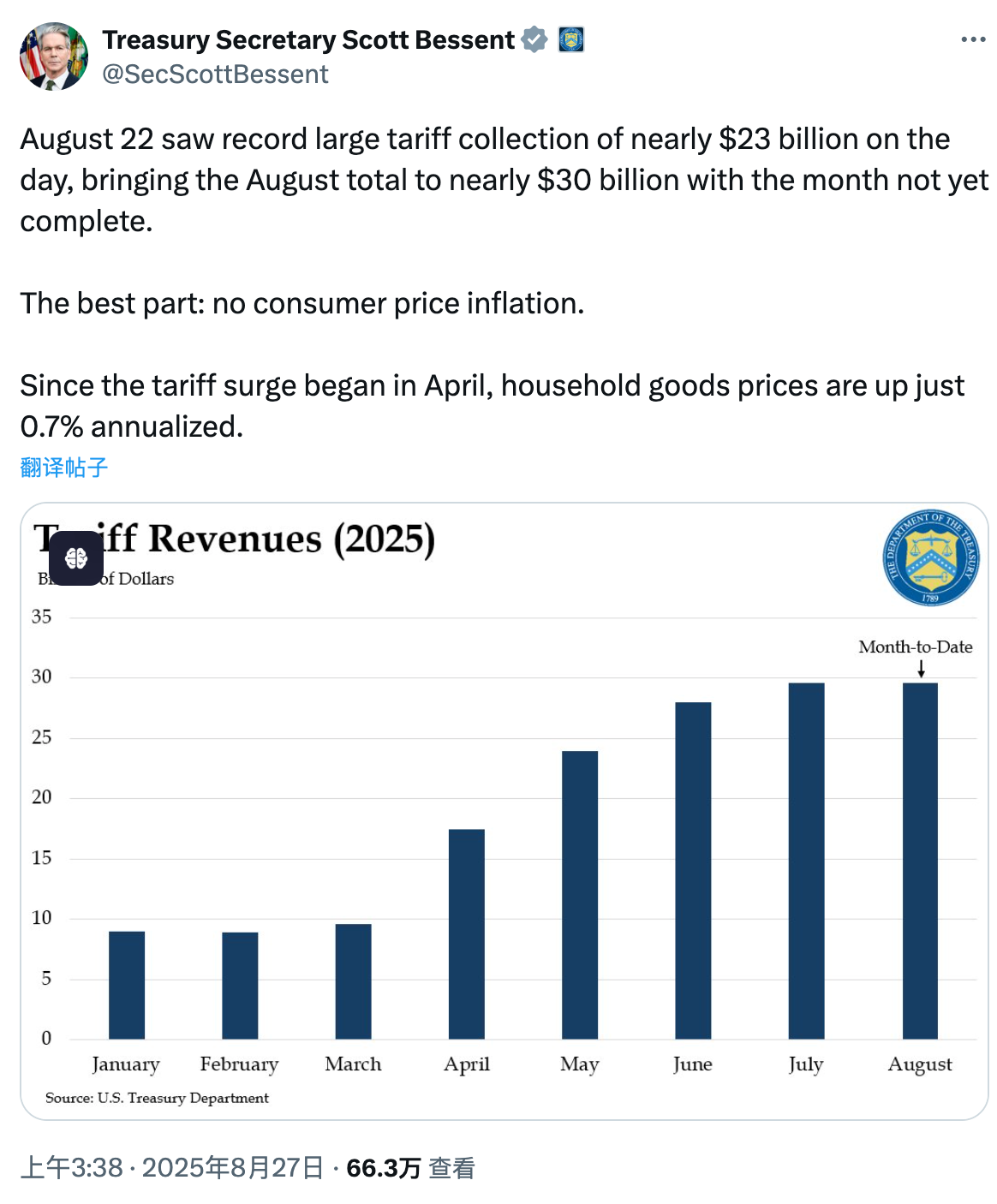

觀察川普(特朗普)執政半年,其政策分為兩階段。第一階段在上任初期盡力履行競選承諾,強化執政權威,例如賦予加密貨幣產業高度權利、加密貨幣政策轉向等。鞏固基本盤後,川普(特朗普)政府隨即實施強勢關稅政策。關稅政策需先鞏固基本盤,是因為提高關稅會引發市場對輸入性通膨的疑慮,加重內部壓力。在取得高度權威後,經數月談判,川普(特朗普)關稅政策框架已基本成形並顯現成效。美國財政部長Steven Mnuchin表示,截至8月22日,半年來關稅已替美國帶來近1000億美元財政盈餘,全年預估可達3000億美元。此外,亦獲得多國投資承諾,如日本5500億美元、歐盟6000億及7500億美元能源訂單等。

雖然短期內人力、物流等成本難以大幅降低,這些結構需美國經歷一次大蕭條般市場出清才能調整,但川普(特朗普)政府藉關稅已在一定程度上重塑國內市場競爭及資本結構,因此開啟下一步降息政策的時機已然成熟。

降息能帶來哪些改變?主要有兩項:第一,緩解債務壓力。前財長葉倫任內,財政部已擴大量短債發行,Steven Mnuchin延續這項策略。短債利率受聯準會調控,可減輕長債對財政的負擔,現階段市場對美短債需求強烈,有利降低融資成本,唯一隱憂是債務久期縮短,短期償付壓力升高,這也是近期債務上限談判備受關注的主因。降息則可降低短債利息支出。第二,降息可減輕中小企業融資壓力,促進產業鏈建構。中小企業比大型企業更仰賴銀行融資週轉,高利率環境下擴張意願受抑,關稅政策調整國內市場結構後,必須激勵中小企業擴產,以迅速填補商品供應缺口,避免通膨惡化,刻不容緩。綜合而論,川普(特朗普)政府此刻對美聯儲降息施壓絕非虛張聲勢。

無論積極介入美聯儲總部整修議題,或針對極左、進步主義、鷹派聯準會理事庫克的強烈批評,皆為川普(特朗普)政府推動政策的證據。而這些舉措在鮑威爾上週於傑克森霍爾全球央行年會發言後似乎獲得驗證。此次發言最令市場震驚的是,鮑威爾一向對外強調聯準會獨立性,此番言論卻似乎對川普(特朗普)壓力有所妥協。談話主軸有三個重點:

- 明確指出美國經濟風險已由通膨移至就業市場;

- 關稅對通膨影響需時觀察,並非通膨螺旋上升的主因;

- 貨幣政策框架更新,有趣的是,弱化政策利率下限作為「正常經濟條件下的特徵」的比重。

換言之,聯準會已不再擔憂關稅引發通膨,反而更憂心經濟衰退引發就業危機,且降息空間可被視為無下限。有效利率是指央行調整短期政策利率,當利率降至一定水準後再下調,已對經濟無實質作用。此次政策轉向正契合川普(特朗普)主軸,市場因此對流動性寬鬆有更高期待。

對加密貨幣市場的影響

加密貨幣市場被視為全球風險資產投機情緒的指標,談話公布後幣價拉升,隨後回調顯示市場已部分提前反映年內降息預期。交易邏輯明確後,市場從感性預期轉為理性判斷,需更多佐證才能評估降息幅度。

至於回調深度,筆者認為近期最熱的ETH走勢值得觀察,只要價格短期未跌破上升通道,投資人情緒尚未逆轉,風險仍可控。未來一週,就業市場指標將明顯影響加密貨幣行情,尤其下週五非農就業報告將帶來極大波動。若數據低於預期,美聯儲9月降息機率大增;若強於預期,代表美國就業市場韌性佳,降息壓力由市場吸收,價格可能再度回調。總之,近期政策市不禁讓筆者想起2023年受CPI主導的走勢。

聲明:

- 本文轉載自 [TechFlow],著作權歸原作者 [@ Web3Mario]所有,如對轉載內容有任何異議,請洽 Gate Learn 團隊,團隊將依照流程儘速協助處理。

- 免責聲明:本文所陳述觀點與意見僅代表作者個人立場,並不構成任何投資建議。

- 其他語言版本由 Gate Learn 團隊翻譯,未經提及 Gate 禁止複製、傳播或抄襲經翻譯之文章。

相關文章

Solana需要 L2 和應用程式鏈?

Sui:使用者如何利用其速度、安全性和可擴充性?

錯誤的鉻擴展程式竊取分析

在哪種敘事中最受歡迎的掉落?

由幣安實驗室支持的必試專案,提供額外權益質押獎勵(包括分步指南)